スーパーブラックでも借りれる消費者金融はある?

どこからも借りれないから、とにかく借りれる消費者金融を知りたい

上記のように考えている人は多いでしょう。

スーパーブラックとは、複数の金融事故が信用情報に登録され、信用状態が極めて悪い状態を指します。

結論、スーパーブラックでも借りれる消費者金融はあります。

いつも・アロー・セントラルといった中小消費者金融なら、信用情報に傷があっても借りられます。

スーパーブラックだとしても、審査が柔軟で通りやすい金融機関に申し込むことによって、即日で現金を借りれる可能性があります。

スーパーブラックでも借りたい人に最適!

おすすめの消費者金融3選

| 消費者金融名 | 特徴 | 公式サイト |

|---|---|---|

いつも | Web完結で全国どこからでも申し込みが可能 審査・融資ともに最短30分で対応 初回利用時には最大60日間の無利息期間が適用 | 公式サイト |

アロー | 現在の返済能力を重視して審査してくれる 審査時間は最短45分、融資も最短即日で対応可能 Web申込みで全国どこからでも利用できる | 公式サイト |

セントラル | 全国に設置されている自動契約機での契約も可能 金利が年4.8%〜18.0%と比較的低め 初回契約では最大30日間の無利息期間あり | 公式サイト |

この記事では、スーパーブラックでも借りれる中小消費者金融を紹介していきます。

どこからも借りられず困っている人は、この記事を参考にしてください。

スーパーブラックとはどんな状態?調べる方法はある?

「スーパーブラック」という言葉は正式な金融用語ではなく、俗に“ブラック状態よりもさらに深刻な信用状況”を指す言葉として使われています。

ここでは、スーパーブラックとはどんな状態なのか、また自分が該当するかを調べる方法についてわかりやすく解説します。

- スーパーブラックは「複数の借金を抱え、返済が滞っている状態」

- 銀行や大手消費者金融での借入れが難しい

- 信用情報機関に開示請求を行うことでスーパーブラックかわかる

それぞれ解説します。

スーパーブラックは「複数の借金を抱え、返済が滞っている状態」

スーパーブラックとは、複数の借金を抱え、長期にわたって返済が滞っている状態を指す俗称です。

通常の「ブラックリスト入り(信用情報に事故情報が登録されている状態)」よりも、さらに信用状況が悪化しているケースを表します。

以下のような状況が重なると、スーパーブラックと呼ばれることがあります。

- 2〜3ヶ月以上の長期延滞を複数回経験

- 任意整理や自己破産などの債務整理歴がある

- 異なる金融機関からの代位弁済を複数回経験

- 解約後も残債が未整理かつ未入金状態が続いている

- 自己破産の申請中である

- 現在も支払いを滞納している

このような状態が続くと、信用情報に複数の事故情報が記録され、金融機関からの信用が著しく低下します。

銀行や大手消費者金融での借入れが難しい

スーパーブラックとされる状態になると、以下のような影響が出る可能性があります。

- クレジットカードを作れない

- 銀行や大手消費者金融での借入れが困難になる

- 携帯電話の分割購入や賃貸契約など他の信用取引にも影響が出る

- 保有中のクレジットカードが強制解約される可能性がある

特に、銀行や大手金融機関は信用情報を重視するため、事故情報が残っていると審査通過は非常に難しくなります。

信用情報機関に開示請求を行うことでスーパーブラックかわかる

自分がスーパーブラックかどうかを調べるには、信用情報機関に開示請求を行うことで確認できます。

日本には主に3つの信用情報機関があります。

| 機関名 | 主な情報内容 |

|---|---|

| CIC(指定信用情報機関) | クレジットカード・消費者金融の情報 |

| JICC(日本信用情報機構) | 消費者金融・カードローンの情報 |

| KSC(全国銀行個人信用情報センター) | 銀行ローン・住宅ローンの情報 |

開示請求を行うと、延滞履歴・事故情報・申込履歴などが確認でき、自分の信用状態を把握することができます。

手続きはオンラインや郵送で可能で、費用は1,000円程度、最短即日で確認が可能です。

スーパーブラックになる主な原因

ここでは、スーパーブラックとされる状態に陥る主な原因について解説します。

- 信用情報に事故情報や債務整理歴が記録されている

- 長期間の延滞や滞納を複数回起こしている

- 現在進行形で返済遅延が続いている

それぞれ解説します。

信用情報に事故情報や債務整理歴が記録されている

スーパーブラックの最も大きな原因は、信用情報機関に事故情報が登録されていることです。

日本には3つの信用情報機関があり、返済日から61日以上または3ヵ月以上の支払遅延があると「異動情報」として記録されます。

債務整理を行った場合も事故情報として登録され、その種類には以下のようなものがあります。

- 任意整理:将来利息をカットし、返済計画を見直す手続き

- 個人再生:裁判所を通じて借金を大幅に減額し、3〜5年で分割返済

- 自己破産:裁判所に申し立てて借金を免除してもらう手続き

また、事故情報の登録期間は以下の通りです。

| 債務整理の種類 | 事故情報の登録期間 |

|---|---|

| 任意整理・個人再生 | 完済から5年 |

| 自己破産 | 免責決定から5年(KSCは7年) |

長期間の延滞や滞納を複数回起こしている

長期延滞を複数回起こすと信用力が大きく低下し、スーパーブラックと見なされることがあります。

延滞情報は一定期間記録され、各種の信用取引に影響を及ぼす可能性があります。

また、数日程度の遅れは信用情報に登録されないものの、カード会社の社内記録に残ることがあり、将来的な審査に影響することもあるため注意が必要です。

現在進行形で返済遅延が続いている

スーパーブラックとされる状態は、現在進行形で返済遅延が続いていることが多いです。

現在も延滞中の場合、信用情報には「延滞継続中」として記録され、延滞を解消すると「延滞解消」として更新されます。

ただし、完済後も5年間は記録が残るため、しばらくは審査に通るのが難しい状況が続きます。

さらに延滞が長期化すると、一括請求や財産差し押さえのリスクもあるため、早期の対応が重要です。

スーパーブラックでも借りられる可能性がある中小消費者金融

スーパーブラックでも借りられる可能性がある中小消費者金融は、以下の通りです。

| 消費者金融名 | 特徴 | 公式サイト |

|---|---|---|

いつも | Web完結で全国どこからでも申し込みが可能 審査・融資ともに最短30分で対応 初回利用時には最大60日間の無利息期間が適用 | 公式サイト |

アロー | 現在の返済能力を重視して審査してくれる 審査時間は最短45分、融資も最短即日で対応可能 Web申込みで全国どこからでも利用できる | 公式サイト |

セントラル | 全国に設置されている自動契約機での契約も可能 金利が年4.8%〜18.0%と比較的低め 初回契約では最大30日間の無利息期間あり | 公式サイト |

フクホー | 条件が合えば即日融資も可能 セブンイレブンのマルチコピー機で契約書類を受け取れる 在籍確認の電話は原則行われない | 公式サイト |

フタバ | 平日16時までに審査が完了すれば即日振込 初回利用者には30日間の無利息期間が適用 在籍確認の電話は必要な場合のみ | 公式サイト |

スカイオフィス | Web完結で全国から申し込みが可能 審査時間は最短30分とスピーディー 限度額は1万円〜50万円と少額融資に特化 | 公式サイト |

ニチデン | 関西エリア限定の地域密着型中小消費者金融 金利は年7.3%〜17.52%と上限金利が比較的低め 初回利用で100日間の無利息期間あり | 公式サイト |

しんわ | 金利が年7.00%〜18.00%と比較的低め Web完結で全国からの申し込みが可能 来店すれば即日融資を受けれる可能性あり | 公式サイト |

ベルーナノーティス | 通販大手ベルーナグループが運営 専業主婦や年金受給者でも利用できる可能性あり 初回だけでなく完済後も何度でも14日間の無利息期間が適用 | 公式サイト |

キャネット | 審査・融資ともに最短即日対応が可能 パートやアルバイトなどで安定した収入があれば申し込み可能 京都、神奈川、滋賀などに店舗あり | 公式サイト |

それぞれ解説します。

いつも

出典:https://www.126.co.jp/

- Web完結で全国どこからでも申し込みが可能

- 審査・融資ともに最短30分で対応

- 初回利用時には最大60日間の無利息期間が適用

いつもは高知県に拠点を置く中小消費者金融で、Web完結で全国どこからでも申し込みが可能です。

金利は年4.8%〜20.0%、借入限度額は1万円〜500万円と幅広く、審査・融資ともに最短30分で対応できるため、急ぎの資金調達にも適しています。

また、在籍確認の電話は原則なしで、初回利用時には最大60日間の無利息期間が適用されるのも大きな魅力です。

\ 最短45分融資&最大60日間利息0円! /

いつもの基本情報

| 金利 | 4.80% ~ 20.00% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短30分 |

| 在籍確認 | 原則なし |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

いつもの口コミ・評判

他社ローン借入6件あったけど、借りれました 即日に振り込んでくれたので助かりました

出典:https://x.com/sarygardenoka/status/2000830418199961876?s=20

ゆるいかは分からりませんが、いつもという消費者金融は審査が通りやすいって聞いたことあります

出典:https://x.com/tennis01281044/status/1992174444761276904?s=20

アロー

出典:https://www.my-arrow.co.jp/

- 現在の返済能力を重視して審査してくれる

- 審査時間は最短45分、融資も最短即日で対応可能

- Web申込みで全国どこからでも利用できる

アローは、過去に債務整理や自己破産をした方でも、現在の返済能力を重視して審査してくれるのが大きな特徴です。

金利は年14.95%〜19.94%、借入限度額は最大200万円です。

審査時間は最短45分、融資も最短即日で対応可能です。

Web申込みに対応しており、全国どこからでも利用できるうえ、他社で断られた方にも柔軟な対応が期待できます。

\ 最短即日融資&借入金の使い道は自由! /

アローの基本情報

| 金利 | 14.95%~19.94% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資スピード | 最短即日 |

| 在籍確認 | 原則なし |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アローの口コミ・評判

任意整理をして今も返済中ですが、融資していただけました。個人情報や現在の状況などかなり細かく聞かれます。家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。

出典:https://minhyo.jp/arrow

初めてカードローンを契約したのですが、申込みから1時間後に契約できたのが、最初に驚いた点です。在籍確認の連絡先を、自分の携帯電話にした上、契約書類も送られてこないため、誰にも知られずにすむ点は、とても良かったです。

出典:https://minhyo.jp/arrow

セントラル

出典:https://011330.jp/

- 全国に設置されている自動契約機での契約も可能

- 金利が年4.8%〜18.0%と比較的低め

- 初回契約では最大30日間の無利息期間あり

セントラルは愛媛県松山市に本社を構える中小消費者金融で、全国に設置されている自動契約機での契約も可能です。

金利が年4.8%〜18.0%と比較的低めで、限度額は1万円〜300万円、審査は最短30分、平日14時までの申込みなら即日振込にも対応しています。

在籍確認は原則電話で行われますが、事前相談により書類対応が可能な場合もあるため、職場への連絡が気になる方は相談してみましょう。

初回契約では最大30日間の無利息期間があり、短期返済なら利息を抑えられます。

\ 創業50年の歴史&スマホで簡単申込! /

セントラルの基本情報

| 金利 | 4.80%~18.00% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | あり |

| 無利息期間 | 初回は30日間 |

| 公式サイト | 公式サイト |

セントラルの口コミ・評判

セントラルのキャッシングは中堅規模だけどあまり悪い噂は聞かない 審査は概ね柔軟で借りやすいでしょう

出典:https://x.com/suzziadachi/status/2000560222751039531?s=20

セントラル:対応よし。色々状況聞かれる。

出典:https://x.com/fujimoritetsuto/status/1940708976775114842?s=20

フクホー

出典:https://fukufo.co.jp/

- 条件が合えば即日融資も可能

- セブンイレブンのマルチコピー機で契約書類を受け取れる

- 在籍確認の電話は原則行われない

フクホーは大阪府に本社を構える中小消費者金融です。

金利は年7.30%〜20.00%、借入限度額は5万円〜200万円で条件が合えば即日融資も可能です。

セブンイレブンのマルチコピー機で契約書類を受け取れるため、来店不要で手続きが完了します。

また、在籍確認の電話は原則行われないため、職場への電話連絡を避けたい方にもおすすめの業者です。

\ 利息は利用日数分だけで最短即日融資! /

フクホーの基本情報

| 金利 | 7.30%~20.00% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | 原則なし |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーの口コミ・評判

こちらは、きちっと要望に沿うように在籍確認をしてくれたので、大変満足しています。職場や家族にはバレていません。返済は毎月2,000円なので負担になりません。ただし、少し金利が高めなので、なかなか元本が減らないのは悩みです。

出典:https://minhyo.jp/fukufo

3年前に自己破産をしており、クレジットカードも作れなかったため不安でしたが審査に通してみることにしました。審査が完了するまで1週間程度かかりましたが、融資をしてもらうことになったので良かったです。

出典:https://minhyo.jp/fukufo

フタバ

出典:https://www.822828.jp/

- 平日16時までに審査が完了すれば即日振込

- 初回利用者には30日間の無利息期間が適用

- 在籍確認の電話は必要な場合のみ

フタバは東京都千代田区に本社を置く中小消費者金融で、少額融資に特化したサービスを提供しています。

金利は年14.959%〜19.945%、借入限度額は1万円〜50万円です。

平日16時までに審査が完了すれば即日振込にも対応しています。

初回利用者には30日間の無利息期間が適用され、在籍確認の電話も必要な場合のみ行われるため、職場への連絡を避けたい方にも安心です。

\ 申込〜返済まで来店不要!初めてなら30日間無利息 /

フタバの基本情報

| 金利 | 14.959%〜19.945% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 在籍確認 | 確認が必要な場合は電話連絡あり |

| 無利息期間 | 初回は30日間 |

| 公式サイト | 公式サイト |

フタバの口コミ・評判

フタバいいなって思ったけど、任意整理中は審査落ちの可能性ってあってやめた。

出典:https://x.com/yuika_kensyo_/status/1975565704901632032?s=20

ブラックリストで他からはなかなか借りれませんでしたが、フタバでは借りれた

出典:https://x.com/senhonpapa/status/1768557497365958674?s=20

スカイオフィス

出典:https://skyoffice.info/

- Web完結で全国から申し込みが可能

- 審査時間は最短30分とスピーディー

- 限度額は1万円〜50万円と少額融資に特化

スカイオフィスは福岡県福岡市に本社を構える中小消費者金融で、Web完結に対応しており全国から申し込みが可能です。

金利は年15.0%〜20.0%、限度額は1万円〜50万円と少額融資に特化しており、審査時間は最短30分とスピーディーです。

在籍確認は基本的に審査の一環として行われますが、他社で断られた方でも現在の返済能力を重視して柔軟に審査してくれる姿勢が特徴です。

\ 来店不要かつ最短30分で審査対応! /

スカイオフィスの基本情報

| 金利 | 15.00%〜20.00% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | あり |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スカイオフィスの口コミ・評判

大手が無理だった方でもプロフに載せてる スカイオフィスとセントラルは割と通った方多いみたいです。

出典:https://x.com/hensai_restart/status/2001587239269421458?s=20

エイワ、AZ、キャネット、アルコシステム、ユニズム以上に審査通過率高い

出典:https://x.com/sarygardenoka/status/1995974253926068640?s=20

ニチデン

出典:https://www.nichidensya.co.jp/

- 関西エリア限定の地域密着型中小消費者金融

- 金利は年7.3%〜17.52%と上限金利が比較的低め

- 初回利用で100日間の無利息期間あり

ニチデンは大阪府に本社を構える、関西エリア限定の地域密着型中小消費者金融です。

申込み可能エリアは大阪・京都・兵庫などに限られますが、金利は年7.3%〜17.52%と上限金利が比較的低めで、審査は最短10分、融資も最短即日対応が可能です。

最大の魅力は、初回利用で100日間の無利息期間があることでしょう。

これは中小消費者金融の中でもトップクラスの長さで、短期返済を考えている方には大きなメリットです。

\ 初めてなら100日間無利息で審査も最短10分! /

ニチデンの基本情報

| 金利 | 7.30%~17.52% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短10分 |

| 融資スピード | 最短即日 |

| 在籍確認 | あり(担当者の個人名で連絡) |

| 無利息期間 | 初回最大100日間 |

| 公式サイト | 公式サイト |

しんわ

出典:https://008000.com/

- 金利が年7.00%〜18.00%と比較的低め

- Web完結で全国からの申し込みが可能

- 来店すれば即日融資を受けれる可能性あり

しんわは福岡に本社を構える中小消費者金融です。

金利が年7.00%〜18.00%と比較的低めな点や、Web完結に対応しており全国からの申し込みが可能な点が魅力です。

審査は最短30分で完了しますが、即日融資を希望する場合は、平日9:30〜18:00の営業時間内に店舗へ来店する必要があるため注意しましょう。

しんわの基本情報

| 金利 | 7.00~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | 要確認 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典:https://www.b-loan.jp/

- 通販大手ベルーナグループが運営

- 専業主婦や年金受給者でも利用できる可能性あり

- 初回だけでなく完済後も何度でも14日間の無利息期間が適用

ベルーナノーティスは、通販大手ベルーナグループが運営する消費者金融です。

大きな特徴は、配偶者貸付制度を導入しており、専業主婦や年金受給者でも利用できる点と、初回だけでなく完済後も何度でも14日間の無利息期間が適用される点です。

在籍確認は原則として電話で行われますが、事前に相談すれば柔軟に対応してもらえる場合もあり、郵送物についても配慮があるため安心です。

ベルーナノーティスの基本情報

| 金利 | 4.50%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | 事前確認なしで連絡することはなし |

| 無利息期間 | 14日間(初回借入と完済後の再借入が何度でも) |

| 公式サイト | 公式サイト |

ベルーナノーティスの口コミ・評判

電話説明もわからない時は何度も説明していただきました。また会員ページも見やすく返済日の確認も出来ます。

出典:https://futagoo.co.jp/column/wp-admin/post.php?post=276&action=edit

申し込みから承認までのスピードが素晴らしく、無利息キャンペーンや紹介キャンペーンなどもあって、利用してみる価値はあると思います。

出典:https://futagoo.co.jp/column/wp-admin/post.php?post=276&action=edit

キャネット

出典:https://www.canet.co.jp/

- 審査・融資ともに最短即日対応が可能

- パートやアルバイトなどで安定した収入があれば申し込み可能

- 京都、神奈川、滋賀などに店舗あり

キャネットは京都市に本社を置く中小消費者金融で、神奈川・滋賀などに支店を展開しています。

金利は年12.00%〜20.00%、限度額は1万円〜500万円で審査・融資ともに最短即日対応が可能です。

また、主婦の方でも、パートやアルバイトなどで安定した収入があれば申し込むことができます。

キャネットの基本情報

| 金利 | 12.00%〜20.00% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 在籍確認 | あり |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

キャネットの口コミ・評判

審査は間違いなく甘いと思います 事故歴ある私でも借りれましたから・・・ 店員さんも親切です

出典:https://x.com/pkaturika/status/1995500861695598621?s=20

お金なさすぎてキャネットにダメ元で枠内融資お願いしたらすんなりOKだった!

出典:https://x.com/kaskaskyo/status/1744724330209251613?s=20

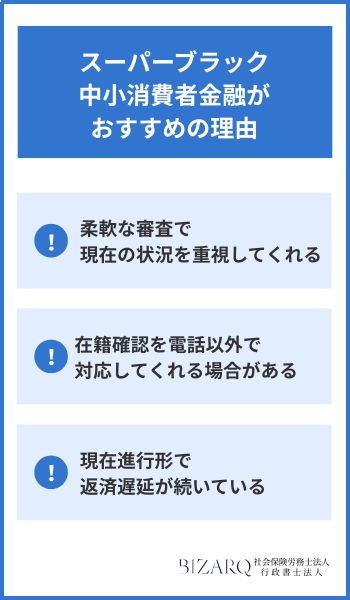

スーパーブラックに中小消費者金融がおすすめの理由

スーパーブラックとされる状態でも、中小の消費者金融であれば融資を受けられる可能性があります。

その理由を3つのポイントに分けて解説します。

- 柔軟な審査で現在の状況を重視してくれる

- 在籍確認を電話以外で対応してくれる場合がある

- 対面・電話で丁寧に相談できる業者もある

それぞれ解説します。

柔軟な審査で現在の状況を重視してくれる

中小消費者金融では、大手のような機械的なスコアリングではなく、人の目による柔軟な審査が行われます。

申込者の現在の収入や返済能力、勤続年数、雇用形態、生活状況などを丁寧にヒアリングし、書類だけでは伝わらない背景も含めて総合的に判断してくれるのが特徴です。

また、来店時に直接相談できる業者も多く、一律の基準ではなく個別対応してくれる点もスーパーブラックの方にとって大きなメリットです。

在籍確認を電話以外で対応してくれる場合がある

勤務先への電話連絡に不安がある場合でも、中小業者の中には在籍確認を書類提出で代替してくれるところもあります。

勤務先に知られたくない方でも、提出書類で在籍確認が取れれば審査に通りやすくなるでしょう。

多くの業者では電話確認を行いますが、申込者の事情を聞いてから判断してくれるため、会社に電話を避けたい場合は申込時に事情を伝えることが大切です。

対面・電話で丁寧に相談できる業者もある

中小消費者金融は、対面や電話でのやり取りを重視している業者が多く、相談しやすい環境が整っています。

審査担当者に直接状況を説明できるため、信頼関係を築きながら進められるのも安心ポイントです。

たとえば、以下のような相談に応じてくれることもあります。

- 返済スケジュールの調整

- 郵送物の省略

- 在籍確認の方法などに関する個別相談

また、契約時には重要事項の説明をその場で受けられるため、信頼できる業者かどうかを見極める材料にもなります。

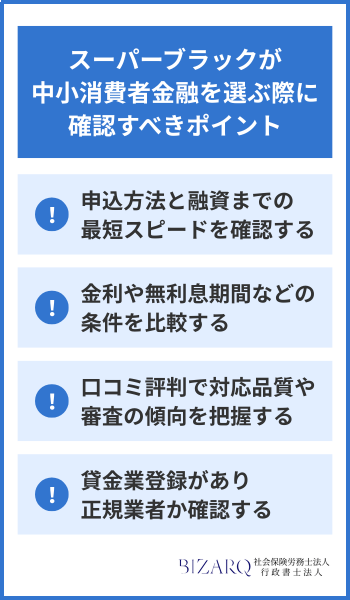

スーパーブラックが中小消費者金融を選ぶ際に確認すべきポイント

スーパーブラックとされる方が中小消費者金融を利用する際は、以下のポイントをしっかり確認しておくことが大切です。

- 申込方法と融資までの最短スピードを確認する

- 金利や無利息期間などの条件を比較する

- 口コミや評判で対応品質や審査の傾向を把握する

- 貸金業登録があり正規業者か確認する

それぞれ解説します。

申込方法と融資までの最短スピードを確認する

中小消費者金融でもWeb完結申込に対応している会社が増えており、来店せずに最短即日融資を受けられる場合があります。

例えば、「いつも」は最短30分で審査が完了し、14時までに契約すれば当日中に振り込んでもらえるため急ぎで資金が必要な方に向いています。

スムーズに進めるには、本人確認書類や収入証明書を事前に準備し、営業時間内の早めの時間帯に申し込むのがポイントです。

金利や無利息期間などの条件を比較する

中小消費者金融の上限金利は年18.0%から20.0%が一般的で、利息制限法では貸付金額に応じて上限金利が定められています。

新規契約者向けに無利息期間を設けている業者もあり、短期間で返済できる見込みがある方には大きなメリットとなります。

特に10万円未満の少額融資では、金利差による利息の違いが数百円程度にとどまることもあるため、金利よりも無利息期間の有無を重視して選ぶのがおすすめです。

口コミや評判で対応品質や審査の傾向を把握する

中小業者は大手に比べて情報が少ないため、実際に利用した人の口コミや評判をチェックすることが有効です。

「審査が柔軟だった」「対応が丁寧だった」といった声が多い業者は、スーパーブラックの方にもチャンスがある可能性があります。

ただし、口コミはあくまで個人の体験談なので、複数の情報源を参考にして総合的に判断することが大切です。

貸金業登録があり正規業者か確認する

中小消費者金融を選ぶ際は、正規の貸金業者かどうかを必ず確認しましょう。

金融庁の「登録貸金業者情報検索サービス」で、貸金業登録番号や日本貸金業協会の会員番号があるかをチェックできます。

登録番号がない会社や連絡先が携帯電話のみの会社は違法なヤミ金融の可能性があり、法外な金利や悪質な取り立てを受けるリスクがあります。

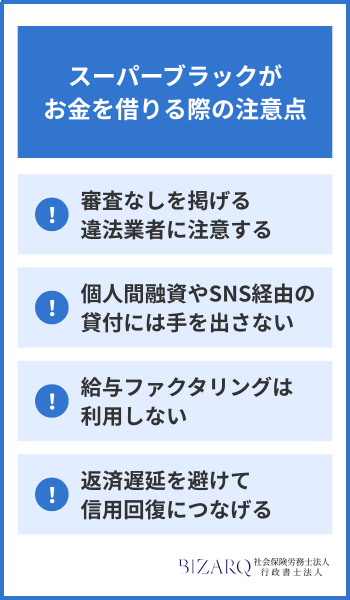

スーパーブラックがお金を借りる際の注意点

スーパーブラックの状態でお金を借りる際には、通常よりも慎重な判断が必要です。

焦って行動すると、違法業者や詐欺に巻き込まれるリスクもあるため、以下のポイントに注意しましょう。

- 審査なしを掲げる違法業者に注意する

- 個人間融資やSNS経由の貸付には手を出さない

- 給与ファクタリングは利用しない

- 返済遅延を避けて信用回復につなげる

それぞれ解説します。

審査なしを掲げる違法業者に注意する

「審査なし」といった宣伝文句を掲げる業者は、貸金業法で禁止されている無登録営業や法外な金利での貸付を行う闇金の可能性が高いです。

こうした業者は、法外な金利(トイチ=月利10%、年利換算で100%超)を請求し、返済が滞ると勤務先や家族に嫌がらせを行うケースもあります。

一見「ソフト」な対応でも、金利や取り立てが違法であることに変わりはありません。

必ず、金融庁の「登録貸金業者情報検索サービス」で、正規登録されているかを確認しましょう。

個人間融資やSNS経由の貸付には手を出さない

X(旧Twitter)やInstagramなどで見かける「#個人融資」などの投稿は、闇金業者や詐欺の温床です。

保証金詐欺や、個人情報の悪用、さらには違法行為への加担を強要されるケースも報告されています。

特に「ひととき融資」などと称して、金銭以外の要求をされる悪質な事例もあるため、どれだけ困っていてもSNS経由の貸付には絶対に手を出さないでください。

個人間融資を利用すると以下のような深刻な被害に遭う可能性があるでしょう。

- 個人情報が悪用され名簿業者に売却される

- 性的関係を要求する「ひととき融資」の被害

- 返済が滞ると勤務先や家族への嫌がらせ・違法な取り立てが発生

- 犯罪行為(銀行口座譲渡・特殊詐欺等)への加担を強要される

給与ファクタリングは利用しない

給与ファクタリングは、給与債権を買い取る名目で資金を渡す仕組みですが、実態は貸金業に該当します。

金融庁や最高裁も「貸金業にあたる」と明言しており、登録のない業者による提供は違法です。

手数料は20〜40%と高額で、年利換算で数百%に達することもあります。

さらに、給与の一部しか受け取れず、生活が破綻するリスクも高いため、絶対に利用しないようにしましょう。

返済遅延を避けて信用回復につなげる

スーパーブラックの状態から抜け出すには、まず現在の借り入れを延滞せずに返済し続けることがとても大切です。

延滞情報は延滞を解消してから5年間記録されてしまい、延滞中は消えないため返済を続けて延滞を解消しない限り事故情報は残り続けます。

また、債務整理後も完済から一定期間記録が残るため、今後の信用回復のためにも、遅延を避けて確実に返済を続けることが大切です。

なお、過去にトラブルを起こした金融機関では、信用情報が回復しても社内記録により審査に通らない可能性がある点にも注意しましょう。

スーパーブラックでも借りれる可能性がある他の選択肢

スーパーブラックの状態でも、金融機関以外の方法で資金を確保できる方法があります。

ここでは、信用情報に不安がある方でも検討できる現実的な選択肢を紹介します。

- クレジットカードのキャッシング枠を利用する

- 不用品を売却して現金化する

- 質屋で品物を担保に融資を受ける

- 保険の契約者貸付制度を活用する

- ゆうちょ銀行の自動貸付を利用する

- 勤務先の貸付制度や給与前払いを利用する

- 不動産や車などを担保にする

- 公的支援制度を活用する

- 親族・知人に相談する

それぞれ解説します。

クレジットカードのキャッシング枠を利用する

すでに持っているクレジットカードにキャッシング枠が付いていれば、追加の審査なしで現金を借りることができます。

信用情報に金融事故の記録があると新しいカードを作ることは難しいものの、事故登録前から使っているカードなら利用できる可能性があります。

まずは手持ちのカードの会員ページやアプリで、キャッシング枠が設定されているか確認してみてください。

不用品を売却して現金化する

家にある使っていないものを売れば、借りなくても現金を手に入れることができるでしょう。

売却方法には以下のような種類があります。

- フリマアプリでの個人販売

- リサイクルショップへの持ち込み

- 出張買取サービスの利用

ブランド品や家電、ゲーム機などは高値がつくこともあるので、きれいに掃除して丁寧に出品するのがコツです。

質屋で品物を担保に融資を受ける

質屋では、腕時計・貴金属・ブランド品などを預けてお金を借りることができます。

信用情報の審査がないため、スーパーブラックでも利用可能です。

返済できなくても、預けた品物が質流れになるだけで取り立てはありません。

保険の契約者貸付制度を活用する

生命保険に加入していて解約返戻金がある場合、その60~90%程度までお金を借りられます。

審査が不要なため信用情報に傷があっても利用でき、金利も他のローンより低めです。

ただし、貸付金と利息の合計が解約返戻金を超えると保険契約が失効してしまうので、借りすぎないようにしてください。

ゆうちょ銀行の自動貸付を利用する

ゆうちょ銀行の総合口座で担保定額貯金または担保定期貯金をしている場合、預入金額の90%以内(上限300万円)まで自動的に貸付を受けられます。

通常貯金の残高を超える引き出しをした際に自動で貸し付けられる仕組みのため、審査は一切ありません。

金利は預入時の約定金利に0.25〜0.5%を上乗せした水準で、非常に低めです。

勤務先の貸付制度や給与前払いを利用する

企業によっては、従業員向けの貸付制度や給与前払い制度を設けていることがあります。

例えば以下の通りです。

- 社内貸付制度:福利厚生の一環として、低金利での貸付や給与天引きによる返済が可能

- 給与前払い制度:労働基準法第25条に基づき、出産・病気・災害などの非常時に、すでに働いた分の給与を前倒しで受け取れる制度

これらの制度は、信用情報に影響を与えずに利用できるため、スーパーブラックの方でも安心して活用しやすい選択肢といえます。

不動産や車などを担保にする

持ち家や土地がある場合、不動産担保ローンを検討するのも一つの方法です。

ノンバンク系の業者は、信用情報よりも担保の価値を重視する傾向があるため、物件に十分な価値があれば審査に通る可能性があります。

また、車を担保にしたローンや自社ローンを扱う中古車販売店もあります。

公的支援制度を活用する

市区町村の社会福祉協議会が窓口となっている公的な貸付制度も検討してみましょう。

例えば、生活福祉資金貸付制度は、低所得世帯や障害者世帯、高齢者世帯を対象にした公的な貸付制度です。

また、緊急小口資金では、病気や失業などで一時的に生活が困難になった場合に、最大10万円まで無利子で借りられることがあります。

他にも、「教育支援資金」や「福祉費」といった制度があり、進学費用や福祉用具の購入費など、目的に応じた支援を受けられるのが特徴です。

審査には時間がかかるものの、民間の借入が難しい場合には安心して相談できる選択肢として検討してみましょう。

親族・知人に相談する

金融機関からの借入が難しい場合、身近な人に相談するのが最も現実的な選択肢です。

相談しにくい内容ではありますが、緊急でお金が必要なときには考えてみるべき方法です。

お願いする際は借りる理由や金額、返済計画をはっきりと伝え、信頼関係を壊さないよう誠実に対応してください。

信頼関係を守るためにも、返済期日や利息の有無を文書で残しておくと安心です。

スーパーブラックでも借りれる消費者金融についてよくある質問

ここでは、スーパーブラックでも借りれる消費者金融についてよくある質問を紹介します。

ヤミ金はなぜ利用してはいけない?

ヤミ金は貸金業登録をしていない違法業者で、出資法の上限金利である年20%を大幅に超える法外な金利で貸し付けを行います。

異常な高金利を請求され、返済が滞ると以下のような過酷な取立てを受けます。

- 1日に何十回も電話をかける

- 勤務先や親族への取り立て

- 自宅への訪問や嫌がらせ

家族や職場にまで被害が及び、人間関係が悪化して職を失う可能性があります。

加えて銀行口座の譲渡や犯罪行為への加担を求められ、自身も罪に問われるリスクがあるでしょう。

ヤミ金からの借入は法律上無効ですが、違法業者のため法的保護を受けにくい状況に陥る可能性があるため、絶対に利用しないでください。

スーパーブラックでも即日50万円借りることは可能?

正直に言うと、スーパーブラックで即日50万円を借りるのは難しいです。

過去の金融事故から時間が経過していることや、現在の勤務先での勤続年数が長いことなど、高い信用力が求められるでしょう。

スーパーブラックで即日50万円を用意するには、中小消費者金融の少額融資を複数組み合わせる方法や、質屋・契約者貸付制度などの代替手段が現実的ですが、複数社への申し込みは「申し込みブラック」になるリスクがあるため慎重に行う必要があります。

家族に知られずに借りる方法はある?

郵送物なし・在籍確認なしの業者を選べば、家族に知られずに借りれる可能性が高いです。

- Web完結・カードレス契約を選ぶ

- 契約書や明細書をWeb交付に設定

- オンライン本人確認を利用

- 自動契約機でカードを受け取る(郵送回避)

ただし、返済を延滞すると督促状が届いて家族にバレるため計画的な利用が必要です。

スーパーブラックでも年収が高ければ借入しやすくなる?

年収が高いと返済能力があるとみなされ、スーパーブラックでも借り入れできる可能性は高まります。

中小消費者金融は信用情報よりも現在の返済能力を重視するため、年収が高ければ審査に通過する可能性があるでしょう。

ただし年収が高くても、信用情報に金融事故が登録されている場合や、現在借金を滞納している場合、総量規制を超えている場合は借り入れが困難です。

申し込みブラックとは何?

申し込みブラックとは、短期間に複数のローンやクレジットカードに申し込んだことで、信用情報に多重申し込みの記録が残り、審査に通りにくくなる状態のことです。

短期間に複数申し込みがあると以下のように判断され審査で不利になります。

- お金に相当困っている

- 返済能力以上のお金を欲しがっている

申し込みブラックは正式な金融用語ではなく、明確な基準は存在しませんが、一般的に1ヶ月に3社までの申し込みが限度とされています。

スーパーブラックでも借りれる消費者金融まとめ

スーパーブラックの状態でも、中小消費者金融なら独自基準で現在の返済能力を重視して判断してくれるため借りられる可能性があります。

大手消費者金融や銀行は機械的な審査で通らない可能性が高いものの、いつもやアロー、セントラルといった中小消費者金融は過去の事故よりも現在の状況を見て柔軟に審査してくれるでしょう。

ただし「審査なし」「誰でも借りられる」といった宣伝をする業者は闇金である危険性が高く、法外な金利や違法な取立てのリスクがあるため注意が必要です。