ACマスターカードは多重債務者でも作れる?

審査が甘い・通りやすい場所を知りたい

結論…

ACアスターカードは多重債務者でも借りれる可能性があります!

ACマスターカードはアコムが発行しているカードで、消費者金融ならではの独自審査基準があります。

銀行系カードを作れなかった人でも、ACマスターカードは発行を狙えるクレジットカードです。

この記事では、ACマスターカードの審査基準や発行方法を詳しく解説していきます。

ACマスターカードは多重債務者でも作れる?

ACマスターカードは、多重債務者でも作れる可能性があります。

そもそもACマスターカードとは

アコムが発行する、カードローン機能が付帯したリボルビング(リボ)払い専用のクレジットカード

多重債務者とは

複数の消費者金融やクレジットカード会社から借り入れを行い、返済が困難になっている人

ACマスターカードが多重債務者でも作れるのは、消費者金融アコムならではの独自審査基準があるためです。

他のクレジットカードの審査に落ちた人でも作れる可能性があるため、カードが作れずに困っている方は、ACマスターカードがおすすめです。

ACマスターカード

審査に通過した人の口コミ

アコムってさりげなく審査が甘い

過去に「異動」の事故歴が残っていて尚且つ他社のカードローン借入が40万円あっても審査が通ったという口コミもあります。

キャッシングの限度額が50万円きっかり、アコムACマスターカードのショッピング枠が90万円

結構緩いと思う

出典:https://x.com/menkochyan/status/1959094494462124417?s=20

アコムあるある♪

ダメだと思って審査申し込むと意外に審査は簡単に通りカードも発行

出典:https://x.com/umashikamusume/status/1972329704091984346?s=20

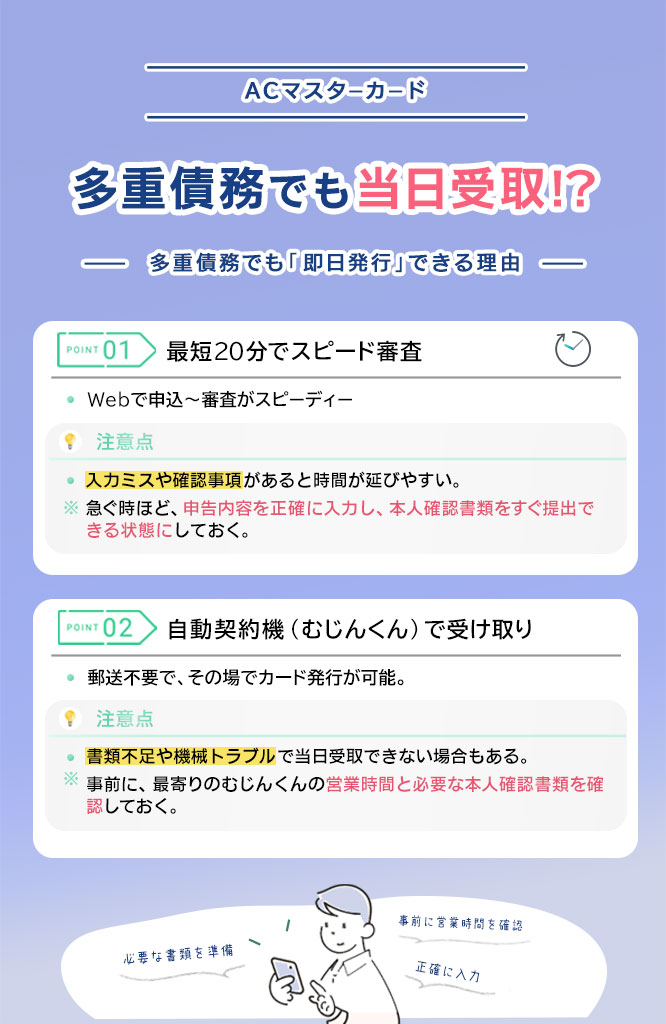

ACマスターカードは多重債務者でも「最短即日発行」できる!

ACマスターカードは、審査からカード受け取りまでの手順が比較的簡単です。

多重債務の状況でも「今日中に結果を知りたい」ニーズに合いやすいカードとなっています。

多重債務者でも「最短即日発行」できる

最短20分のスピード審査ですぐに結果がわかる

多重債務の場合、他社借入状況や返済状況が信用情報機関に登録されているため、審査は「延滞の有無」「利用残高」「申込内容の整合性」も含めて総合的に見られます。

また、年収・勤務先・他社借入額などの入力にズレがあると確認が入り、結果通知までの時間が延びることがあります。

反対に、申告が正確で、直近の返済遅れがなく、総量規制(年収の3分の1)に抵触しない範囲であれば、判断がスムーズに進む傾向があります。

急ぎのときほど、申込情報を盛らずに正確に記入し、本人確認書類もすぐ提出できる状態にしておくことが重要です。

注釈

※ お申込時間や審査によりご希望に添えない場合がございます。

自動契約機(むじんくん)を使えばその場でカードを受け取れる

自動契約機(むじんくん)を利用すれば、審査通過後にその場でカードを受け取れるため、郵送待ちを挟まず発行につながります。

自動契約機(むじんくん)

誰にも会わずにカードローンの申し込み、契約、カード発行が完了できる無人端末

Webで申し込みを済ませたうえで来店し、画面案内に沿って本人確認や契約手続きを進める流れが一般的で、対面でのやり取りを最小限にしやすい点もメリットです。

一方で、必要書類が不足していたり、入力内容と書類の記載に差があったりすると、当日の発行が難しくなる場合があります。

また、自動契約機の営業時間や設置場所は店舗ごとに異なり、夜間や土日祝は混雑や受付時間の制約が出やすい点に注意が必要です。

確実に当日受け取りを狙うなら、事前に最寄りの自動契約機の営業時間と、持参すべき本人確認書類の条件を確認しておくと安心です。

郵送物なしに対応しており多重債務が家族にバレにくい

とくに、自動契約機でカードを受け取れば自宅へのカード送付を避けられ、郵送物がきっかけで発覚するリスクを下げられます。

加えて、利用明細をWebで確認する設定にしておくと、紙の明細が届く可能性を抑えられ、生活圏での露出を減らせます。

ただし、支払いの遅れが生じた場合の督促や、設定状況・手続き内容によっては郵送が発生することもあるため、「郵送物なし=絶対に届かない」とは言い切れません。

バレにくさを重視する場合でも、返済遅延を起こさないことが最大の対策であり、不安があるときは早めに返済計画や債務整理の相談も視野に入れるとよいでしょう。

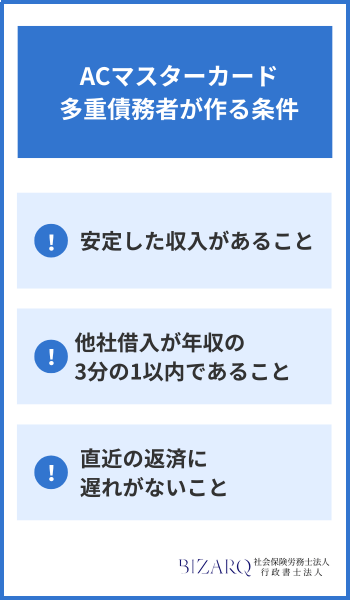

ACマスターカードを多重債務者が作る条件

多重債務でもACマスターカードを作れるかは、「収入の安定性」「総量規制(年収の3分の1)」「直近の返済状況」の3点で大枠が決まります。

借入件数が多いこと自体よりも、信用情報機関(CIC・JICCなど)に記録される延滞や申込内容の不一致があると、審査で不利になりやすい点が重要です。

安定した収入があること

多重債務の状況でも、ACマスターカードは「安定した収入」がないと審査の土台に乗りにくいカードです。

ここでいう安定とは高年収という意味ではなく、毎月または継続的に収入が入り、返済原資が説明できる状態を指すと考えられます。

たとえば、正社員に限らず、パート・アルバイトでも勤務が継続していれば評価される余地はありますが、勤続が極端に短い場合は不利になりやすいです。

収入を多く見せる申告は、在籍確認や提出書類との不一致につながり、審査の遅れや否決の原因になり得ます。

多重債務ほど「数字の正確さ」が信用の前提になるため、年収・勤務先・雇用形態は実態どおりに入力することが重要です。

他社借入が年収の3分の1以内であること

他社借入が年収の3分の1以内に収まっていれば、総量規制の面ではACマスターカードを検討できる余地があります。

総量規制は貸金業法のルールで、消費者金融やクレジットカードのキャッシングなど「貸金業者からの借入」を原則として年収の3分の1までに制限します。

注意したいのは、カードローンだけでなく、クレジットカードのキャッシング残高・枠も審査で参照されやすく、合算で判断される点です。

一方で、銀行カードローンは総量規制の対象外とされますが、返済負担としては審査で考慮されるため、借入総額が大きいほど通過が難しくなる傾向があります。

年収の3分の1に近い場合は、希望限度額を抑える、借入を整理してから申し込むなど、返済余力を示す工夫が現実的です。

直近の返済に遅れがないこと

多重債務でも、直近の返済に遅れがなければ、ACマスターカードの審査対象として判断される可能性は残ります。

審査では信用情報機関(CIC・JICCなど)に登録された返済履歴が確認され、延滞の有無や頻度が「返済の確実性」を測る材料になります。

とくに、61日以上または3か月以上の延滞は「異動」として扱われることが多く、記録が残っている間は審査で不利になりやすいとされています。

反対に、借入件数が複数でも、毎月の支払いが期日どおりで、残高が増え続けていない状況なら、返済管理ができていると見られる余地があります。

もし支払いが厳しい月があるなら、延滞してから動くのではなく、早めに各社へ相談し、必要に応じて弁護士・司法書士へ債務整理を含めて検討することも選択肢です。

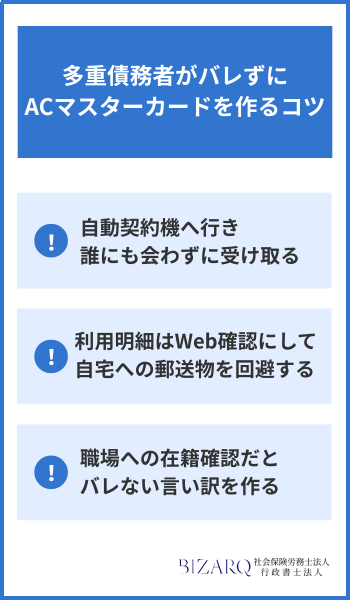

多重債務者がバレずにACマスターカードを作るコツ

多重債務の状況でACマスターカードを申し込むなら、「受け取り方法」「郵送物の有無」「在籍確認」の3点を押さえると、周囲に知られるリスクを下げられます。

とくに自動契約機(むじんくん)での受け取りと、利用明細のWeb確認を組み合わせると、自宅にカードや書類が届かない運用がしやすくなります。

Web申し込み後に自動契約機へ行き誰にも会わずに受け取る

Webで申し込み、審査結果の案内後に自動契約機(むじんくん)へ行けば、対面せずにカードを受け取れる可能性があります。

自動契約機は契約手続きからカード発行までを機械で完結でき、窓口での会話を避けたい場合に相性がよい方法です。

当日は本人確認書類が必要になり、状況によっては収入証明書類の提出を求められるため、事前に用意しておくと滞在時間を短縮しやすいです。

受け取りを急ぐ場合でも、申込内容(勤務先名・住所・他社借入額)に誤りがあると追加確認が入りやすく、即日発行の流れが止まることがあります。

なお、自動契約機の営業時間や設置場所は地域で異なるため、来店前に公式情報で稼働時間を確認しておくと安心です。

利用明細はWeb確認にして自宅への郵送物を回避する

利用明細をWeb確認に切り替えると、紙の明細が自宅に届くリスクを下げられます。

家族同居では郵便物が最も発覚要因になりやすく、カードを自動契約機で受け取れても、明細郵送が続くと「後からバレる」ケースがあります。

Web明細はログインして確認する方式のため、共有端末での自動ログインやブラウザ履歴、アプリ通知が残らないよう設定も見直すとよいでしょう。

一方で、住所変更や重要なお知らせなど、内容によっては郵送が発生する可能性があるため、登録情報は最新に保ち、見落としを減らすことが大切です。

毎月の返済管理にも直結するため、Web明細を確認する日を決め、延滞を避ける運用に寄せるのが現実的です。

職場への在籍確認でだとバレないための言い訳を作る

在籍確認が入る場合でも、事前に想定問答を用意しておけば、職場で「アコム」や借入だと疑われるリスクを抑えられます。

在籍確認は勤務実態の確認が目的で、一般的には担当者が個人名で電話し、本人が在籍している事実だけを確認して終わる形が多いとされています。

ただし、職場の電話取次が厳しい、個人宛の電話が不自然な部署などでは、同僚に用件を聞かれやすいため、自然な理由を先に共有しておくと安心です。

言い訳としては「クレジットカードを作った」「信販の本人確認」「家賃の保証会社の確認」「携帯の分割審査の確認」など、日常的にあり得る説明が無難です。

どうしても電話が困る事情がある場合は、申込後の連絡手段や確認方法について相談できることもあるため、案内に従って早めに確認するのが安全です。

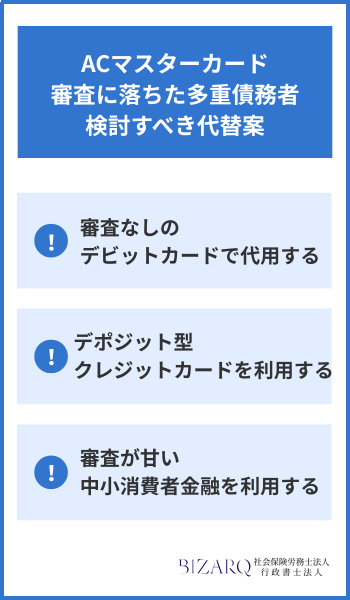

ACマスターカードの審査に落ちた多重債務者が検討すべき代替案

ACマスターカードの審査に落ちた場合でも、支払い手段や資金繰りの選択肢がゼロになるわけではありません。

ここでは、代表的な代替案を紹介します。

検討すべき代替案

審査なしのデビットカードで代用する

クレジットカードの審査に通らない局面では、審査なしで作れることが多いデビットカードが現実的な代替になります。

デビットカードは支払いと同時に銀行口座から引き落とされるため、借入ではなく、信用情報の審査(与信)に左右されにくい点が特徴です。

たとえばネット通販やサブスク、店舗のタッチ決済などで使える場面が増えており、MastercardやVisaの国際ブランド付きなら利用範囲も広がります。

一方で、口座残高が不足すると決済できず、分割払いやリボ払い、キャッシングのような「後払い」はできないのが一般的です。

返済を増やさずに支払い手段だけ確保したい場合は、まずデビットで生活の決済を組み直すのが安全といえます。

デポジット型クレジットカードを利用する

クレジットカードが必要なら、保証金を預けて使うデポジット型クレジットカードが候補になります。

デポジット型は、事前に預ける保証金(デポジット)を担保にする設計のため、一般のクレジットカードより審査が柔軟とされることがあります。

たとえば保証金10万円を預け、利用限度額が同額または範囲内に設定される商品が多く、使い過ぎを抑えやすい点は多重債務の局面でメリットです。

ただし審査が「なし」ではなく、信用情報や申込内容によっては否決もあり得るため、直近の延滞や債務整理の状況次第で結果は変わります。

初期費用として保証金が必要で、年会費がかかる場合もあるため、費用と必要性を比べて選ぶことが大切です。

審査が甘い中小消費者金融を利用する

どうしても現金が必要な場合は、大手以外の中小消費者金融を検討する余地があります。

中小消費者金融は個別事情を見て判断する傾向があるといわれ、他社借入がある人でも相談ベースで進められるケースがあります。

ただし貸金業法の総量規制により、原則として借入総額が年収の3分の1を超える貸付はできないため、借入状況の整理は避けられません。

加えて、借入が増えれば返済額も増え、延滞すれば信用情報に傷がつき、状況によっては債務整理や自己破産の検討が必要になることもあります。

申し込み前に金利・返済回数・毎月の返済額を具体的に試算し、返済が厳しいなら弁護士や司法書士など専門家へ相談する判断も重要です。

ACマスターカードに関してよくある質問【Q&A】

ACマスターカードについて、よくある質問を紹介します。

土日祝日の夜間でも多重債務者の即日審査に対応している?

土日祝や夜間でも、受付時間内に審査が完了し自動契約機で受け取れれば、即日発行できる可能性があります。

ただし「即日」はいつでも保証されるものではなく、審査の混雑、申込内容の確認、本人確認書類の不備などで翌日以降になることがあります。

多重債務の方は他社借入や返済状況の確認に時間がかかる場合があり、提出書類の追加や確認連絡が入ると夜間の受け取りに間に合わないこともあります。

確実性を上げるなら、Web申し込みを早い時間帯に済ませ、本人確認書類(必要に応じて収入証明書)をすぐ出せる状態にしておくのが現実的です。

なお、自動契約機(むじんくん)の営業時間や設置状況は地域で異なるため、当日の受け取りを狙う場合は事前に稼働時間を確認しておくと安心です。

券面に「アコム」の記載はなく多重債務でも使いやすい?

ACマスターカードは、券面に「アコム」と大きく記載されないため、見た目だけでカードの発行元を特定されにくい設計です。

そのため、家族や知人に財布の中を見られたとしても、消費者金融系カードだと即断されにくい点はメリットといえます。

一方で、利用明細の表示名、口座引落の名義、スマホ通知など「券面以外」の情報から推測される可能性は残ります。

バレにくさを重視するなら、利用明細はWeb確認に設定し、郵送物を止められる範囲を事前に把握しておくことが大切です。

加えて、延滞が起きると督促連絡や郵送物が発生しやすくなるため、使いやすさは「返済管理ができる範囲で使う」こととセットで考える必要があります。

多重債務者でも在籍確認の電話なしになる?

在籍確認の電話なしで進む可能性はありますが、審査の一環として必要と判断されれば電話が入るため、完全に避けられるとは言い切れません。

在籍確認は「申告した勤務先で働いているか」を確認する手続きで、信用情報(延滞や債務整理の履歴を含む)や申込内容との整合性を見ながら判断されます。

電話が入る場合でも、個人名でかけるなど配慮される運用が一般的とされ、勤務先に借入や多重債務の事情が直接伝わる形にはなりにくいです。

どうしても電話が難しい事情があるなら、申し込み後の連絡で相談し、書類での在籍確認(勤務先が分かる書類の提出など)に切り替えられるか確認するとよいでしょう。

ただし、確認方法の変更は審査結果を保証するものではないため、直近の延滞がある場合はまず返済の立て直しや専門家への相談も選択肢に入れるのが安全です。

【まとめ】ACマスターカードは多重債務者でも作れる

多重債務の状況でも「今日中にカードが必要」「家族や職場に知られたくない」という条件を同時に満たしやすい選択肢として、ACマスターカードは有力です。

最短20分※のスピード審査と、自動契約機(むじんくん)でその場で受け取れる導線があるため、郵送を待たずに発行まで進められる可能性があります。

券面にアコム表記が出にくいことに加え、利用明細をWeb確認に寄せれば郵送物を減らせるので、「バレなし」を重視する方でも運用しやすい設計といえます。

ただし審査は必ずあり、総量規制(他社借入が年収の3分の1以内)や安定した収入、直近の延滞がないことなどの最低条件をクリアできないと発行自体が難しくなります。

注釈

※ お申込時間や審査によりご希望に添えない場合がございます。

※「BIZARQコラム」では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。