急にお金が必要になったけれど、即日融資のアプリってある?

アプリを使いたいけど、どこがいいのか分からない!

そんな場面は誰にでもありますよね。

現金がなくて困っている時は、iPhoneやAndroidのスマホでアプリをダウンロードし、少額融資を受けることが可能です。

迷ったら、最短18分で即日融資を受けられる消費者金融のアプリがおすすめです。

迷ったらこれ!

即日融資のお金借りるアプリ

| お金借りるアプリ | 特徴 | 公式サイト |

|---|---|---|

アイフル公式アプリ | 最短18分で融資 はじめての利用なら最大30日間利息0円 スマホ完結&来店・郵送物なし | 公式サイト |

SMBCモビット公式アプリ | 最短15分で融資 10秒で簡易審査結果が分かる 原則電話連絡なしでバレにくい | 公式サイト |

プロミス アプリローン | 最短3分で融資 初回利用なら30日間無利息 Vポイントを貯めたり使えたりする | 公式サイト |

お金借りるアプリの一覧は以下の通りです。

- アイフル公式スマホアプリ

- SMBCモビット公式アプリ

- プロミス公式のスマホアプリ

- アコム公式のスマホアプリ「myac」

- レイクアプリ

- アロー公式アプリ

- LINEポケットマネー

- dスマホローン

- メルペイスマートマネー

- ファミペイローン

- セブン銀行カードローン

- 三井住友銀行カードローンアプリ

- みずほ銀行のみずほダイレクトアプリ

- 楽天銀行アプリ

- じぶん銀行アプリ

- オリックス銀行アプリ

- 横浜銀行カードローン

- PayPay銀行カードローン

- SBI新生銀行カードローン

- バンドルカード

- atone(アトネ)

- Paidy(ペイディ)

- BANKIT(バンキット)

- Alice.style(アリススタイル)

- cashari(カシャリ)

- J.Score公式アプリ

この記事では、即日融資や少額借入に対応した正規のアプリを比較し、安全性や審査の流れを分かりやすくまとめました。

読み終えた頃には、その日に必要なお金を安心して準備、そして無理のない返済計画を立てられるようになっているでしょう。

お金借りるアプリ|消費者金融なら即日で借りれる

「安全に借りたいけど、どのアプリで借りればよいのかわからない」と悩む方も多いでしょう。

ここでは、安全かつ使いやすいおすすめのお金を借りるアプリを紹介していきます。

自分に合ったサービスを見つけやすいように、各アプリのおすすめポイントをまとめて、金利や無利息、審査のスピードなどについて比較しています。

アイフル公式スマホアプリは柔軟な返済方法とアプリ管理機能が充実

出典:https://www.aiful.co.jp/

アイフルアプリは、柔軟な返済方法と便利な管理機能が整っており、幅広い人にとって使いやすいサービスです。

- アプリ内で借入・返済・増額申請までワンストップで操作可能

- セキュリティ機能が高く、個人情報の管理も安心

- 返済シミュレーション機能で、計画的な利用がしやすい

審査は最短18分から結果が出るため、条件が合えば即日融資も期待できます。

さらに、初回利用者には契約翌日から30日間の無利息サービスが適用されるので、短期の借入に有利です。

アプリでは残高や返済予定を手軽に確認でき、繰上返済の操作も数タップで完了します。

電話による在籍確認を原則行わない仕組みも導入されており、プライバシーに配慮した運用がなされています。

また、収入が不安定な人でも少額から段階的に利用しやすくなっており、借入後の増額審査や返済計画の見直しもしやすいため、安心して長期的に活用できるでしょう。

\ 最短18分融資で24時間365日即時振込! /

SMBCモビット公式アプリは電話連絡なしで申し込み可能

出典:https://www.mobit.ne.jp/

SMBCモビットアプリは、勤務先への電話連絡なしで申し込める点が大きな特徴です。

- 電話連絡・郵送物なしで申込可能、プライバシーを守れる

- アプリ上で本人確認・契約・借入が完結し、手続きが簡単

- Vポイント連携が可能で、利用に応じてポイントが貯まる

原則として電話による在籍確認を行わず、書類での確認に対応しているため、プライバシーが気になる人にとって安心して使えるサービスといえるでしょう。

郵送物も最小限に抑えられる仕組みがあり、家族や職場に知られたくない人への配慮もされています。

審査から融資までの時間は最短15分と案内されており、即日での資金調達も十分に狙えます。

アプリを使えば借入や返済、さらに増額申請までスムーズに操作でき、利用状況を一元で管理できて、とても便利です。

ただし、無利息期間のサービスは提供されていないため、金利負担を確認しつつしっかりと返済計画を立てて利用するようにしましょう。

\ 申込〜借入、返済までWebで完結! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短15分 |

| 公式サイト | SMBCモビット 公式サイト |

プロミス公式のアプリローンはWeb完結申込で最短3分融資可能

出典:https://cyber.promise.co.jp/

プロミスのアプリは、Web完結の申込に対応しており、最短3分※で審査結果が分かるスピード感が大きな魅力です。

- Web完結申込で郵送物なし、スマホだけで契約まで完了できる

- 最短3分融資※も可能で、スピード重視の人に最適

- アプリで借入・返済・残高照会まで一括管理できる

申し込みから契約までスマホだけで完了できるため、来店は不要で手間を省けます。

さらに、振込は最短即時で反映されるケースもあり、急な支払いにも対応しやすい仕組みです。

初めて利用する人は、借入翌日から30日間金利0円の特典※1を受けられるため、利息の負担を抑えて借入を始められます。

カードレス契約にも対応しており、郵送物を回避できる点も嬉しいポイントです。

また、アプリから増額申請や返済予定の確認ができるなど、契約後の管理機能も充実しており、借入から返済までをスマホ一台で完結できる使いやすさが、プロミスアプリの大きな強みといえるでしょう。

\ 初めてなら30日間無利息&最短3分融資※! /

| 利用限度額 | 1~800万円 |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 無利息期間 | 借入翌日から30日間(初回)※1 |

| 審査・融資目安 | 最短3分※ |

| 公式サイト | 詳細はこちら |

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※1 メールアドレス登録とWeb明細利用の登録が必要です。

アコム公式のスマホアプリ「myac」は最短20分融資とスマホATMが便利

アコムアプリは最短20分で融資※1が受けられ、さらにスマホATM機能にも対応しているため、とても便利に使えるサービスです。

- 申し込みから契約・借入・返済までアプリでスムーズに完結できる

- 最短20分融資※1にも対応し、急ぎの資金調達にも便利

- スマホATM対応で、カードなしでも全国のATMが利用可能

申し込みから契約、借入や返済までをすべてアプリ上で完結できるので、来店や書類の郵送に手間をかける必要がありません。

セブン銀行などのスマホATMを利用すれば、カードを持たずに現金を引き出せるのも大きなメリットです。

アプリでは借入限度額や返済日をいつでも確認でき、通知機能により支払い忘れを防げます。

30日間無利息サービス※2が用意されているため、短期利用にもぴったりといえるでしょう。

\ 誰にもバレずに最短20分で借入可能! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.4%〜17.9% |

| 無利息期間 | ご契約の翌日から30日間は金利0円※2 |

| 審査・融資目安 | 申込から借入まで最短20分で完了※1 |

| 公式サイト | 詳細はこちら |

注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 適用条件 アコムでのご契約がはじめてのお客さま

レイクアプリは365日無利息サービスで初めてでも安心

出典:https://lakealsa.com/

レイクは、初めて利用する人向けに365日間の無利息サービスを用意しており、安心して始められる点が大きな魅力です。

- 365日無利息サービスで、初めてでも安心して利用できる

- アプリで借入・返済ができ、残高もリアルタイム確認可能

- 利用履歴がわかりやすく、家計管理の参考にもなる

初回契約時には、条件に応じて60日間または365日間の無利息を選ぶことができ、返済開始までの利息負担を軽くできます。

審査結果は最短で表示される仕組みがあり、急ぎで資金を用意したい場合にも役立つでしょう。

金利については、利用限度額に応じて変動して上限は年18.0%に設定されています。

無利息の利用条件や金利の適用範囲はサービスによって異なるため、契約前に必ず最新情報を確認してから利用することをおすすめします。

\ 初利用&Web申込限定で365日間利息0! /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 貸付利率 | 4.5%~18.0% |

| 無利息期間 | 60日または365日(条件あり) |

| 審査目安 | 最短表示あり(時間帯・状況で変動) |

| 返済方式 | 定額返済方式など |

| 公式サイト | レイク 公式サイト |

アロー公式アプリは中小消費者金融ならではの柔軟審査が魅力

出典:https://www.my-arrow.co.jp/

アロー公式アプリは、最短45分審査に対応した中小消費者金融「アロー」のサービスを、スマホだけで便利に使えるアプリです。

- スマホ完結で申込・書類提出・残高確認まで一括管理できる

- 融資額は最大200万円まで対応し、使いみちが原則自由

- 最短45分審査と最短即日振込で、急ぎの資金ニーズにも応えやすい

申込から必要書類のアップロード、借入状況の確認までアプリ内で完結できるため、郵送や来店の手間を抑えてスムーズに手続きできます。

融資額は最大200万円まで対応しており、使いみちは原則自由なので、生活費の不足から他社の借り換えまで幅広い用途に活用しやすいです。

会員マイページ機能と連携して、返済残高や返済予定もチェックできるため、計画的に利用したい人にも向いているサービスといえるでしょう。

郵送物なしの契約にも対応しており、自宅に書類を届けたくない人でも利用しやすいです。

審査は丁寧に行われるため即決とは限りませんが、他社の審査に不安がある人でも相談しやすい中小消費者金融として検討しやすいサービスといえるでしょう。

\ 最短即日融資&借入金の使い道は自由! /

| 利用限度額 | 1万円~200万円 |

|---|---|

| 実質年率 | 14.95%~19.94% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短45分審査・最短即日振込(※状況により前後) |

| 公式サイト | アロー 公式サイト |

キャッシュレス決済アプリは少額融資を希望する人におすすめ

少額融資を希望する人には、以下のアプリがおすすめです。

LINEポケットマネーはLINEアプリだけで完結する少額ローン

出典:https://linecreditcorp.com/pocketmoney/

LINEポケットマネーは、LINEアプリから申し込み〜借入〜返済まで完結できる個人向けローンサービスです。

- 普段使っているLINEアプリだけで申込・借入・返済が完了する

- スタンダードプランなら初回30日間利息0円サービスが利用できる

- 利用限度額は3万円~300万円で、少額からまとまった借入まで柔軟に対応

契約極度額は3万円~300万円までで、少額からまとまった資金まで幅広くカバーしており、自分の信用力に応じた限度額が設定されます。

スタンダードプランで初めて契約すると、契約日の翌日から30日間利息0円サービスが適用されるため、短期利用の利息負担を抑えやすいでしょう。

審査結果は最短10分、融資も最短20分ほどで実行されるため、急にお金が必要になったときでも頼りになるスマホ完結ローンです。

スタンダードプランは最大50万円までの枠からスタートし、利用実績に応じてプレミアムプランへ移行すれば、より高い限度額も目指せます。

マイペースプランを選べば初回返済を最大6か月後まで伸ばせるため、返済開始時期を調整したい人にも使いやすいローンといえるでしょう。

| 利用限度額 | 3万円~300万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から30日間(スタンダードプランでの初回契約時) |

| 審査・融資目安 | 最短10分審査・最短20分融資目安 |

| 公式サイト | LINEポケットマネー 公式サイト |

dスマホローンはドコモ回線ユーザーに優遇のあるカードレスローン

出典:https://loan.docomo.ne.jp/

dスマホローンは、NTTドコモが提供するカード不要のスマホ完結ローンで、アプリやWebから24時間申込ができるサービスです。

- ドコモ回線やdカード利用状況に応じて金利が最大年率−3.0%優遇される

- お借入限度額1万円~300万円で、アプリから何度でも借入・返済がしやすい

- 平日17時までの申込なら最短即日審査で、急ぎの支払いにも対応しやすい

借入限度額は1万円~300万円まで、基準金利は年3.9%~17.9%、ドコモ回線やdカードなどの利用状況に応じて年0.9%~17.9%まで金利優遇を受けられます。

審査は最短即日で、平日17時までの申込なら当日中の審査完了・契約も可能と案内されているため、急ぎの資金ニーズにも対応しやすいでしょう。

d払い残高への入金や銀行口座への振込など、借入方法を選べるので、日常のスマホ決済と組み合わせて効率よく資金管理ができる点もメリットです。

会員ランク特典として、契約日から30日間、ランクに応じた残高まで利息0円となるキャンペーンも実施されており、上手に使えば利息負担をさらに抑えられます。

dアカウントをすでに持っている人なら、申込時の入力項目も少なく済むので、ドコモユーザーにとって特に使いやすいローンサービスといえるでしょう。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 0.9%~17.9%(基準金利3.9%~17.9%) |

| 無利息期間 | 契約日から30日間、会員ランクに応じた残高まで利息0円(キャンペーン・条件あり) |

| 審査・融資目安 | 最短即日審査・最短即日契約(17:00までの申込) |

| 公式サイト | dスマホローン 公式サイト |

メルペイスマートマネーはメルカリの利用実績で金利が決まる少額融資

出典:https://static.merpay.com/guide/lending/registration/index.html

メルペイスマートマネーは、フリマアプリ「メルカリ」の利用実績などに応じて金利・利用限度額が決まる、アプリ完結の少額ローンサービスです。

- メルカリアプリ内で申込から借入・返済まで完結し、専用カードが不要

- 金利は年3.0%~15.0%で、上限金利が大手消費者金融より低め

- 売上金やポイントで返済でき、家計の現金支出を抑えながら計画的に返済しやすい

利用限度額はユーザーごとに審査して1,000円~20万円までの範囲で設定されるので、必要な分だけ小さく借りられるのが特徴です。

金利は年3.0%~15.0%と大手消費者金融より上限が低めで、さらにメルカリの売上金やポイントで返済できるため、家計の現金支出を抑えながら返していきやすいといえるでしょう。

初回利用時には、利息分がポイントで還元されるキャンペーンが行われることもあり、実質的には無利息で活用できるケースもあります。

借入金はメルペイ残高で受け取るので、そのままネットや街のお店での支払いに使ったり、銀行口座に振り込んで現金として利用したりと、用途に応じて柔軟に使えます。

審査結果は最短3分でわかるとされており、少額を素早く用立てたいメルカリユーザーには、使い勝手の良い選択肢になるでしょう。

| 利用限度額 | 1,000円~20万円(審査により個別設定) |

|---|---|

| 実質年率 | 3.0%~15.0% |

| 無利息期間 | 初回利息分ポイント還元など、実質無利息となるキャンペーンあり(時期・条件により異なる) |

| 審査・融資目安 | 最短3分審査、入金は通常1~2日程度 |

| 公式サイト | メルペイスマートマネー 公式サイト |

ファミペイローンはアプリ完結&少額から使える日常向けローン

出典:https://famipay.famidigi.jp/guide/famipayloan/

ファミペイローンは、ファミペイアプリから申込・借入・返済まで完結できるローンサービスで、1,000円単位で必要な分だけ借りられるため、急な支払いにも柔軟に対応できます。

- 申込~借入~返済までアプリで完結し、最短即時に反映

- 1,000円単位で少額から柔軟に借入・返済できる

- 口座振込とファミペイ残高チャージの受取方法を選べる

銀行口座への即時振込とファミペイ残高への即時チャージに対応しており、日々のキャッシュレス決済とも相性がいいでしょう。

契約限度額は最大300万円、金利は年0.8%~18.0%の範囲で個別に決定されます。

チャージや返済の動線がアプリ内にまとまっているので、スマホひとつで資金の出し入れを管理しやすい仕組みです。

時期によっては、利息相当額を実質無料にするキャンペーンが行われる場合もあります。

短期でサッと借りて早めに返す使い方なら、負担を抑えて活用できるでしょう。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 0.8%~18.0% |

| 無利息期間 | なし(時期により実質無利息キャンペーンあり) |

| 審査・融資目安 | アプリ申込で最短即時反映(口座振込/残高チャージ) |

| 公式サイト | ファミペイローン 公式ページ |

銀行カードローンのスマホアプリは低金利で借りれる

銀行カードローンのスマホアプリは、低金利で借りれます。

セブン銀行カードローンはアプリ申込&ATM利用が便利な銀行系

出典:https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/

セブン銀行カードローンは、スマホアプリ「Myセブン銀行」やダイレクトバンキングから24時間いつでも申込でき、全国のセブン銀行ATMで原則24時間借入・返済が可能です。

- アプリ/ネットで24時間申込、全国のセブン銀行ATMで原則24時間取引

- 限度額に応じて段階的に金利が下がるわかりやすい体系

- 随時返済に対応し、利息負担を抑える運用がしやすい

口座への入金後にそのままATMで引き出せるので、日常の資金繰りでも使いやすいサービスです。

利用限度額は最大300万円までの9段階かつ枠が上がるほど金利が下がるシンプルな体系で、10万~50万円は年15.0%、70万・100万円は年14.0%、150万・200万円は年13.0%、250万・300万円は年12.0%と、限度額に応じて利率が決まります。

申込から契約、借入までアプリ中心で完結するため、来店不要でスピーディーに進められます。

随時返済にも対応しており、繰上げ返済で利息負担を抑えたい人にも扱いやすいでしょう。

口座入金からATM引き出しの流れやアプリ通知での各種案内など、初めての銀行カードローンでも迷いにくくなっており、計画的に使えば、日常の急な出費に心強い選択肢になります。

| 利用限度額 | 10万円~300万円(9段階) |

|---|---|

| 実質年率 | 12.0%/13.0%/14.0%/15.0%(限度額により異なる) |

| 無利息期間 | なし |

| 審査・融資目安 | アプリ申込で最短翌日以降の利用目安 |

| 公式サイト | セブン銀行カードローン 公式ページ |

三井住友銀行のカードローンアプリは銀行系ならではの低金利

出典:https://www.smbc.co.jp/kojin/cardloan/

三井住友銀行カードローンアプリは、銀行系ならではの低金利が魅力で、特に上限金利が抑えられている点が強みです。

- 銀行系ならではの低金利で、安心して長期利用ができる

- アプリで残高や返済日をすぐ確認でき、管理がしやすい

- 他行ATMでも手数料無料で利用できる時間帯が多い

申し込みはスマホから完結でき、カードレス契約にも対応しているため、郵送物を避けたい人にも安心です。

アプリを使えば残高や返済予定の確認が簡単にでき、日々の管理もしやすくなっています。

金利は年1.5%~14.5%と長期的な利用を考える人にぴったりですが、消費者金融に比べて審査が慎重に行われる傾向があり、安定した収入の有無が重視されます。

なお、即日融資を希望する場合は、利用する口座や申込時間によって対応が変わるため、事前に条件を確認しておくと安心です。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 1.5%~14.5% |

| 無利息期間 | なし |

| 申込方法 | Web完結/カードレス対応 |

| 公式サイト | 三井住友銀行 公式サイト |

みずほ銀行のみずほダイレクトアプリは大手銀行の安心感

出典:https://www.mizuhobank.co.jp/loan_card/

大手銀行の信頼性があり、銀行水準ならではの低めの金利で負担を抑えられます。

- みずほ銀行の普通預金口座と連携でき、入出金がスムーズ

- 金利が比較的低く、長期利用時の利息負担を抑えられる

- 銀行アプリから直接アクセスでき、セキュリティも高い

来店不要のWeb申込とカードレスの利用に対応し、普通預金のキャッシュカードに機能を付けられる点も便利です。

銀行のカードローンなので、どうしても審査は厳しめになり収入や信用情報の確認が重視されます。

借換えや長期利用で、利息総額を抑えられるサービスで、即日性よりも総コストを重視したい人にぴったりの選択肢といえるでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 2.0%~14.0% |

| 無利息期間 | なし |

| 申込方法 | Web完結/カードレス対応 |

| 返済方式 | 定額返済方式など |

| 公式サイト | みずほ銀行 公式サイト |

楽天銀行アプリはネット銀行で手軽に申込可能

出典:https://www.rakuten-bank.co.jp/loan/cardloan/

楽天銀行アプリは、ネット銀行ならではの手軽さがあり、オンラインで完結します。

- ネット銀行ならではのスピーディーな審査・契約が可能

- 楽天ポイントを貯めながらお得に利用できる特典もあり

- 24時間いつでも申込・借入・返済ができる利便性の高さ

また、普段から楽天を利用している人は会員ランクなどの優遇により条件が良くなる場合があります。

アプリで借入や返済、明細確認までまとめて操作でき、金利は銀行水準で上限金利も14.5%と比較的抑えられているでしょう。

限度額は最大800万円の設定があり、使い道は原則自由なので、借換え目的でも総コストを減らすことが期待できます。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 1.9%~14.5% |

| 無利息期間 | なし |

| 申込方法 | Web完結/オンライン契約 |

| 返済方式 | 定額返済方式など |

| 公式サイト | 楽天銀行 公式サイト |

じぶん銀行アプリはスマホ完結でシンプル操作

出典:https://www.jibunbank.co.jp/products/loan/

じぶん銀行アプリはスマホで申込から契約までできるので、来店不要です。

- スマホ完結で申込から借入まで行え、操作がシンプル

- auユーザーなら金利優遇が受けられるキャンペーンも多い

- アプリで資金移動・返済予定管理がまとめてできる

スマホだけで残高照会・振込・入出金通知まで完結でき、毎日の口座管理がぐっと楽になります。

指紋や顔認証に対応しており、ワンタイムパスで不正利用対策もしっかりしています。

Pay-easyやau関連サービスとの連携がスムーズで、支払いからチャージまで快適に使うことができるしょう。

口座開設や各種手続きもアプリから進められるため、時間や場所を選ばずに使えるサービスです。

| 利用限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 1.48%〜17.5% |

| 無利息期間 | なし |

| 申込方法 | オンライン |

| 返済方法 | 定額返済方式など |

| 公式サイト | auじぶん銀行 公式サイト |

オリックス銀行アプリは高い限度額と柔軟な利用に対応

出典:https://www.orixbank.co.jp/personal/cardloan/

オリックス銀行カードローンアプリは、銀行系ならではの安心感に加えて、高い限度額に対応している点が大きな特徴です。

- 高い限度額設定で、まとまった資金ニーズにも対応可能

- アプリ上で残高・返済スケジュールを簡単に確認できる

- カードレスで利用でき、郵送物なしでプライバシーに配慮

申し込みはWebで完結でき、スマホアプリから残高の確認や返済管理を行えるため、手間なく利用できます。

金利は利用者の信用度によって幅があり、条件を満たせば低金利での借入も可能ですが、無利息期間は設けられていないため、あらかじめ返済計画を立ててから利用することが大切です。

また、借換えローンとして利用することで、利息の総額を抑えやすい点も魅力といえるでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 1.7%~17.8% |

| 無利息期間 | なし |

| 申込方法 | Web完結/カードレス契約 |

| 返済方式 | 定額返済方式など |

| 公式サイト | オリックス銀行 公式サイト |

横浜銀行カードローンは最大1,000万円&来店不要で申し込みやすい

出典:https://www.boy.co.jp/kojin/card-loan/yokohama/index.html

横浜銀行カードローンは、来店不要でWebから申込でき、契約手続きまでオンラインで進められる銀行カードローンです。

- Web完結の来店不要、契約時の口座開設で運用がスムーズ

- 年1.5%~14.6%・最大1,000万円まで幅広いニーズに対応

- 横浜銀行/コンビニATMで1,000円から借入できる

口座がなくても申込は可能で、契約時に横浜銀行普通預金口座を開設すれば、その後の入出金や返済もスムーズに行えます。

金利は年1.5%~14.6%、利用限度額は最大1,000万円まで対応します。

使いみちは事業資金を除く自由用途で、横浜銀行ATMやコンビニATMから1,000円単位で借入できるため、まとまった資金から少額まで柔軟に活用できるでしょう。

返済は約定返済に加えて任意返済も可能なため、余裕がある月に繰上げて元本を減らす運用もしやすいです。

金利や限度額のレンジが広く、審査結果に応じた条件が提示される仕組みです。

ネット中心で手続きが完結するので、平日昼間に時間が取りにくい人にも向いています。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 1.5%~14.6% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で最短翌日以降の利用目安(審査により前後) |

| 公式サイト | 横浜銀行カードローン 公式ページ |

PayPay銀行カードローンは初回30日利息0円&最大1,000万円まで対応

出典:https://www.paypay-bank.co.jp/cardloan/index.html

PayPay銀行カードローンは、金利年1.59%~18.0%で、最大1,000万円まで対応する銀行系ローンです。

- 初回借入日から30日間は利息0円で始めやすい

- 年1.59%~18.0%・最大1,000万円までの大きな枠に対応

- 借入金をPayPay残高にチャージしてすぐ使える

初回借入日から30日間は利息0円の特典があり、はじめての利用でも負担を抑えやすいのが嬉しいポイントです。

申込~借入はWeb/アプリで完結し、普通預金口座へ自動入金されます。

借入金は「PayPay残高(PayPayマネー)」へチャージして、そのままキャッシュレス決済に使うことも可能で、毎月の返済は普通預金からの自動引落で、随時返済にも対応しています。

少額からの返済コースも用意されており、計画的に返していきたい人にも扱いやすいサービスといえるでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 1.59%~18.0% |

| 無利息期間 | 初回借入日から30日間 |

| 審査・融資目安 | Web/アプリ申込で最短翌日以降の利用目安 |

| 公式サイト | PayPay銀行カードローン 公式ページ |

SBI新生銀行カードローン(スマートカードローン プラス)はWeb完結で最大枠に対応

出典:https://www.sbishinseibank.co.jp/

SBI新生銀行の「スマートカードローン プラス」は、申込から契約、借入・返済までをオンライン中心で完結できる銀行系カードローンです。

- 来店不要のWeb完結で申込~借入・返済までスムーズに利用できる

- 限度額に応じて金利が下がるテーブルで、条件を比較しやすい

- 任意返済・繰上げ返済に対応し、利息負担を抑えやすい

来店不要で手続きが進み、普通預金口座への入金や提携ATMからの引き出しなど、日常の資金管理と連動しやすい点が魅力です。

利用限度額はニーズに応じて幅広く設定されており、審査結果に応じた金利は上位枠ほど適用金利が低くなるため、使い方や返済計画に合わせて背伸びせずに選べるでしょう。

口座引落や任意返済にも対応しており、利息負担を抑えやすいです。

スマホアプリやダイレクトバンキングで残高・返済予定をいつでも確認できて、返し忘れ防止の通知も活用できます。

銀行系ならではの安心感と、ネット完結の手軽さを両立しているため、初めてのカードローンでも扱いやすいでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 4.5%~14.8% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で最短翌日以降(審査状況により前後) |

| 公式サイト | SBI新生銀行 公式サイト |

後払いアプリは今現金がない人でも支払いを後回しできる

後払いアプリは、今現金がない人でも支払いを後回しにできます。

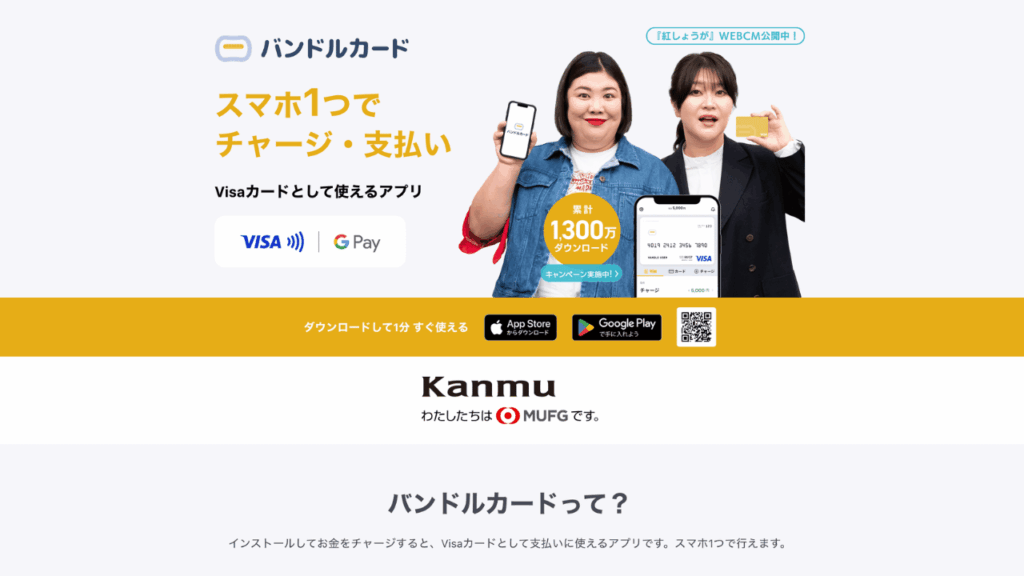

バンドルカードはアプリだけで作れるVisaプリペイド

出典:https://vandle.jp/

バンドルカードは、アプリから数分で発行できるVisaプリペイドで、年齢や審査に厳しい条件がなく、オンライン決済やサブスクの支払いにすぐ使えます。

- アプリ数分で発行、オンライン決済にすぐ使える

- チャージ手段が豊富で使い過ぎも管理しやすい

- 「ポチっとチャージ」で急な支払いにも柔軟対応

アプリ残高にチャージして使う前払い方式なので、使いすぎ防ぎやすく安心して使えます。

コンビニ・銀行口座・クレカ・ギフトコードなど、チャージ手段が豊富なので状況に合わせて選べつつ、利用履歴もリアルタイムに確認できます。

アプリのロックや利用先制限など不正利用対策も用意されており、カード番号の使い分けやオンライン専用の「バーチャル」発行など、使いやすさもありつつセキュリティ面も優れており安心です。

少額の立替機能「ポチっとチャージ」により、手元に現金がなくても必要な時に即時チャージが可能で、急な支払いが発生した際にも使いやすいサービスといえるでしょう。

| 利用限度額 | チャージ上限は会員ステータス等で個別設定 |

|---|---|

| 実質年率 | —(金利なし・所定の手数料あり) |

| 無利息期間 | —(前払いのため該当なし) |

| 審査・融資目安 | アプリ発行は最短即時/ポチっとチャージは審査あり |

| 公式サイト | バンドルカード 公式サイト |

atone(アトネ)はコンビニでも払える翌月払い

出典:https://atone.be/

atoneは、クレジットカードがなくてもネットショッピングの代金を翌月にまとめて支払える「後払い」サービスです。

- 会員登録だけで翌月払いが使え、クレカ不要

- コンビニや口座振替など支払い方法を選べる

- アプリで履歴管理・使いすぎ防止がしやすい

会員登録後、対応ショップで「atone払い」を選ぶだけで利用でき、月末締め翌月請求で家計管理もしやすい仕組みです。

支払い方法はコンビニ端末、はがき請求、口座振替などから選べて、請求手数料は方式により異なりますが、明確に表示されるため、コストを把握しながら使えるので安心です。

アプリで利用履歴や請求予定を確認できるため使いすぎ防止に役立ちます。

また、ポイント還元などのキャンペーンも随時行われているので、日常のECでお得に活用しやすいのも魅力です。

クレカを登録しない人でも「信用に基づく枠」で買い物できるため、学生や新社会人などクレカを持たない層にも使いやすい決済手段といえるでしょう。

| 利用限度額 | あと払い枠は登録・利用状況により個別設定 |

|---|---|

| 実質年率 | —(金利なし・請求/支払手数料あり) |

| 無利息期間 | —(翌月一括払いのため該当なし) |

| 審査・融資目安 | アカウント審査は最短即時/枠は利用状況で変動 |

| 公式サイト | atone 公式サイト |

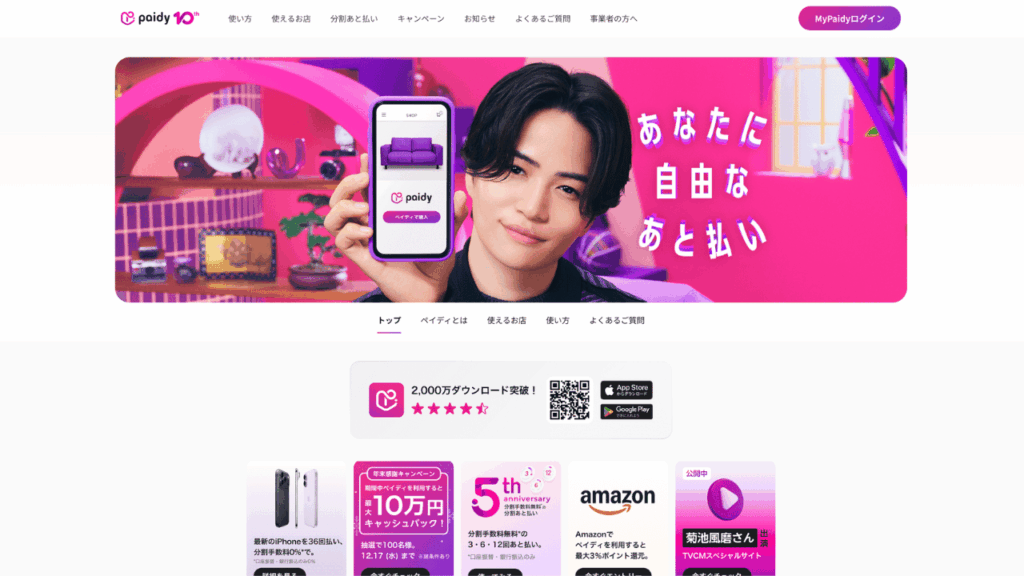

Paidy(ペイディ)はメール・携帯番号で使えるあと払い

出典:https://paidy.com/

Paidyは、メールアドレスと携帯電話番号で登録できる「あと払い」決済です。

- メール・携帯番号だけで始められクレカ不要

- 本人確認で分割などの機能が開放される

- アプリで明細・請求管理がしやすい

対応するECサイトでPaidyを選ぶだけで当月利用分を翌月にまとめて支払えて、使った分が月に一度請求されるため、支出の見通しを立てやすいのが特長です。

支払いはコンビニ、銀行振込、口座振替などを選べます。

本人確認(アプリでの追加認証)を行うと、分割払いなどの機能が使えるようになり、高額な買い物も計画的に支払いができます。

アプリではリアルタイム明細や請求予定が確認でき、リマインド通知で支払い忘れも防げます。

また、キャンペーンと合わせて使うことで日用品から家電まで幅広いカテゴリーで便利に活用できるでしょう。

クレジットカードを持っていない、あるいは使いたくない人でも、オンライン決済の選択肢を広げられるサービスで、必要な時に必要な分だけ利用し、翌月に計画的に支払うスタイルにマッチしています。

| 利用限度額 | あと払い枠は審査・利用状況により個別設定 |

|---|---|

| 実質年率 | —(金利なし・分割時は所定手数料) |

| 無利息期間 | —(翌月一括払いのため該当なし) |

| 審査・融資目安 | 登録・与信は最短即時/追加認証で機能拡張 |

| 公式サイト | Paidy 公式サイト |

BANKIT(バンキット)は送金・チャージに強いウォレット

出典:https://www.bankit.jp/

BANKITは、アプリにお金をチャージして決済・送金・出金ができるウォレットサービスです。

- チャージ・送金・出金までアプリで完結できる

- バーチャル/リアルカード発行でオンラインも実店舗も対応

- カードの一時停止などセキュリティ機能が充実

バーチャル/リアルカードを発行してオンライン・実店舗の支払いに使えるほか、友人への送金や口座への出金にも対応しており、日常の支払いをまとめたい人に便利です。

チャージは銀行口座、コンビニ、クレジットカードなどから選べ、残高はアプリで即時に反映されます。

家計用とサブスク用など用途ごとに使い分けることで、支出の見える化や管理のしやすさが高まるでしょう。

セキュリティ面では、アプリロックや不正利用時のサポート窓口が用意されていたり、カードの一時停止・解除もアプリから操作できたり、安心して使えます。

海外オンライン決済への対応や、定期的なキャンペーンも魅力で、キャッシュレスの幅を広げたい人にも向いているでしょう。

| 利用限度額 | チャージ・利用上限は会員種別等で個別設定 |

|---|---|

| 実質年率 | —(金利なし・所定の手数料あり) |

| 無利息期間 | —(前払いのため該当なし) |

| 審査・融資目安 | 本人確認後、カード発行・利用は最短即時 |

| 公式サイト | BANKIT 公式サイト |

Alice.style(アリススタイル)は家電やコスメを月額で試せるレンタルアプリ

出典:https://alice.style/

アリススタイルは、気になる家電や美容機器、キッチン用品などを手軽にレンタルできるサブスク型のシェアリングサービスです。

- 高額家電や美容機器を購入前にじっくり試せる

- 月額プランで割引や交換がしやすくコスパ良好

- 返却・購入までアプリで完結し手間が少ない

アプリで商品を選ぶだけで自宅に届き、一定期間使ってから「そのまま継続」「返却」「購入」を柔軟に選べるので、額家電を買う前のお試しや、短期間だけ使いたい用途にぴったりです。

アプリ上でレンタル期間や請求予定がすぐ分かるので、使い過ぎの心配を抑えながら家計管理しやすい設計です。

面倒な梱包資材の手配や送料や補償の有無、返送手順についても分かりやすくガイドされており、忙しい人や初めての人でもスムーズに利用できます。

購入前にしっかり比較検討したい人にも向いており、ムダな買い物を減らせる点も大きなメリットでしょう。

| 利用限度額 | —(レンタルのため上限はプラン・商品で異なる) |

|---|---|

| 実質年率 | —(金利設定なし/月額料・配送料等が発生) |

| 無利息期間 | —(レンタルのため該当なし) |

| 審査・融資目安 | —(クレカ登録・本人確認等で最短即日利用) |

| 公式サイト | アリススタイル 公式サイト |

cashari(カシャリ)はスマホで完結する宅配買取・キャッシュ化サービス

出典:https://cashari.jp/

cashariは、不要品をスマホから申し込み、集荷・査定・入金まで非対面で完結できる宅配買取サービスです。

- 申込~集荷~査定~入金までスマホで非対面完結

- 無料梱包キットやチェックリストで初めてでも安心

- 簡易査定で金額感を確認しやすく納得して売却できる

時間が取りにくい人でもスムーズに断捨離ができて、査定結果はアプリやメールで届くので、自宅にいながら手軽に現金化できます。

申し込みは数分で完了し、無料の梱包キットや集荷手配にも対応しており初めての方でも安心です。

状態や付属品の有無が査定額に反映されるため、写真の撮り方や同梱物のチェックリストが用意されていたり、買取できない品目のガイドが明示されていたり、使いやすいサービスになっています。

入金スピードは申し込みタイミングや在庫状況により変動しますが、原則として査定承認後は順次振込されます。

身分証の提出や銀行口座の名義確認など、古物営業法に基づく手続き案内となっており、非対面でも安心して利用できるでしょう。

| 利用限度額 | —(買取金額は商品・相場により決定) |

|---|---|

| 実質年率 | —(買取サービスのため該当なし) |

| 無利息期間 | —(買取のため該当なし) |

| 審査・融資目安 | —(本人確認後、査定承認から順次振込) |

| 公式サイト | cashari 公式サイト |

J.Score公式アプリはAIスコア診断と融資管理をスマホで完結

出典:https://linecreditcorp.com/sitejscore/

J.Score公式アプリは、AIがあなたの可能性を数値化する「AIスコア」と、そのスコアをもとにした個人向けローン「AIスコア・レンディング」を、スマホ1つでまとめて利用できるフィンテックアプリです。

- AIスコア診断からローン申込・借入・返済管理までスマホアプリだけで完結できる

- 金利は年0.8%~15.0%で、上限金利が一般的な消費者金融より低めに設定されている

- 「ハビットチェンジ」で生活習慣を整えるほどスコアアップにつながりやすい仕組みがある

アプリ上でスコア診断から申込、契約後の借入・返済状況の確認まで完了するため、パソコンを立ち上げる手間なくスムーズにお金の管理ができます。

利用限度額は10万円~1,000万円までと幅広く、金利も年0.8%~15.0%と上限が比較的低めに設定されているのが特徴です。

AIスコアが高いほど条件が優遇される仕組みのため、スコアアップに取り組むことで、より低い金利や高い限度額を目指しやすいサービスといえるでしょう。

AIスコアはメールアドレス登録だけでも試せるため、「まずは自分のスコアや、どのくらいの金利・限度額になりそうかだけ知りたい」という人にも使いやすいサービスいえるでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 0.8%~15.0% |

| 無利息期間 | なし |

| 審査・融資目安 | AIスコア診断後の仮審査は最短30秒目安/本審査~振込は最短即日 |

| 公式サイト | J.Score(ジェイスコア) 公式サイト |

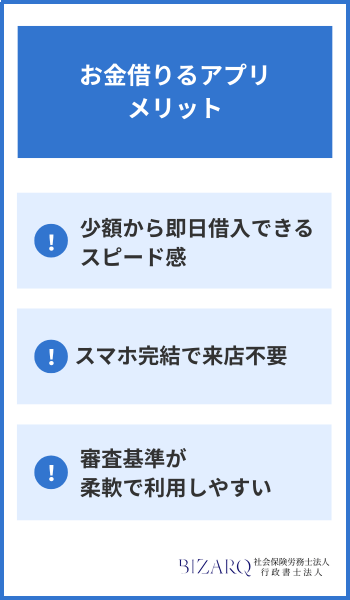

お金を借りるアプリのメリット

お金を借りるアプリは、急な出費や少額の資金調達に役立つサービスで、銀行や店舗に行かずに利用でき、柔軟でスピーディーな対応が強みです。

ここでは利用者にとって大きな3つのメリットを解説します。

少額から即日借入できるスピード感

従来の銀行融資では、申し込みからお金が振り込まれるまでに数日かかることもありました。

しかし、アプリ型のローンなら、条件を満たせばその日のうちに借入れできるケースもあり、急ぎのときに頼りになるサービスとなっています。

また、セブン銀行ATMなどと連携し、カードがなくてもスマホだけで現金を引き出せる仕組みが広がっており、より素早く便利に利用できます。

このように、急な医療費や生活費の不足など、短期的なピンチに対応しやすいところが、アプリ型ローンサービスの大きな魅力といえます。

スマホ完結で来店不要

アプリ型ローンのいちばんの魅力は、申し込みから借入れ、返済までの流れをすべてスマホだけで完結できるところです。

必要な書類も、スマホのカメラで撮影してそのままアップロードできるので、自宅にいながら手続きを進めることができます。

契約が終わると、アプリの画面に返済日や返済額が分かりやすく表示され、さらに返済日が近づくと通知が届く機能があるサービスも多く、支払いを忘れのリスクを減らせる工夫がされています。

中には、アプリ内で「いくら借りたら毎月の返済額がどのくらいになるか」を試せる返済シミュレーション機能を用意しているところもあります。

事前にイメージをつかみやすいので、家計に無理のない範囲で利用しやすいでしょう。

審査基準が柔軟で利用しやすい

銀行ローンと比べると、アプリ型の消費者金融やネット銀行は、審査のハードルが少し低めに設定されていることが多いです。

そのため、アルバイトやパート、フリーランスなど、毎月の収入が一定ではない人でも、申し込みの対象になることがあります。

最近は、給与明細や源泉徴収票などの書類を提出することで、電話連絡を減らしたり、書類確認で代わりに済ませたりできるサービスも出てきています。

また、過去のローンやクレジットカードの利用状況だけでなく、「今どれくらい収入があるか」「これまできちんと返済してきたか」といった点を総合的に見て判断する、独自の審査を取り入れる会社も増えました。

そのため、以前にカードローンの審査に落ちてしまった人でも、条件によっては利用できる可能性があります。

諦める前に、各社の公式サイトで審査の考え方や条件を確認してみるいいでしょう。

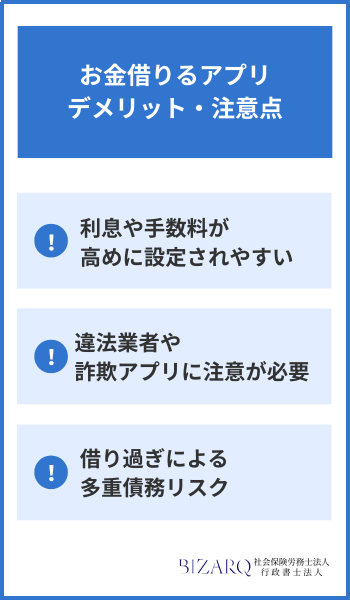

お金を借りるアプリのデメリットと注意点

便利に見えるお金を借りるアプリですが、注意点も少なくありません。

利息や手数料の負担、違法業者の存在、借り過ぎによるリスクなどがあり、安全に使うためにはこれらのデメリットを理解しておくことが大切です。

利息や手数料が高めに設定されやすい

アプリで借入ができるサービスの多くは、消費者金融や中小の金融会社が提供しています。

そのため、金利は1年間でみるとおおよそ15%〜18%前後になることが多く、銀行のカードローンより高めに設定されているケースがほとんどです。

少額を短い期間だけ借りる分には便利ですが、返済が長引くほど利息の合計が増えていきます。

さらに、借入れや返済のたびにATM手数料や振込手数料がかかるサービスもあります。

「スマホで手軽だから」と深く考えずに使い続けると、総返済額が想像以上にふくらみやすい点も注意しておきましょう。

違法業者や詐欺アプリに注意が必要

正規の金融機関や大手企業が出しているアプリは基本的に安心ですが、一方で、違法な貸金業者が紛れ込んでいる可能性もあります。

金融庁や自治体に貸金業者として登録されていない会社を利用すると、法律で決められた上限を超える高い金利を要求されたり、強引な取り立てを受けたりするリスクがあります。

最悪の場合、家族や職場にまで連絡されるようなトラブルに発展することもあるので要注意です。

そのためアプリを使う前には、運営会社の名前を金融庁の「登録貸金業者検索システム」で調べるなど、正規の業者かどうかを必ず確認しておくのがおすすめです。

「審査なしで誰でも即日OK」「他社で断られた人も必ず借りられる」といった、うますぎる宣伝文句が目立つところは、特に警戒したほうがいいでしょう。

借り過ぎによる多重債務リスク

アプリは少額でも気軽に申し込めるため、「あと1万円だけ」「今月だけ」と、つい利用を重ねてしまいがちです。

さらに、複数のアプリやカードローンを同時に使うと、「どこから、いくら借りているのか」「次の返済日はいつなのか」が分かりにくくなってしまいます。

支払い日が集中すると、家計から一気にお金が出ていき、生活費を圧迫してしまうこともあるでしょう。

返済のために新たな借入れをくり返すようになると、いくつもの借金を抱えた「多重債務」の状態に近づいていきます。

アプリを利用するときは、「毎月いくらまでなら返済できるか」「合計でいくらまでなら借りても大丈夫か」をあらかじめ決めておくことが大切です。

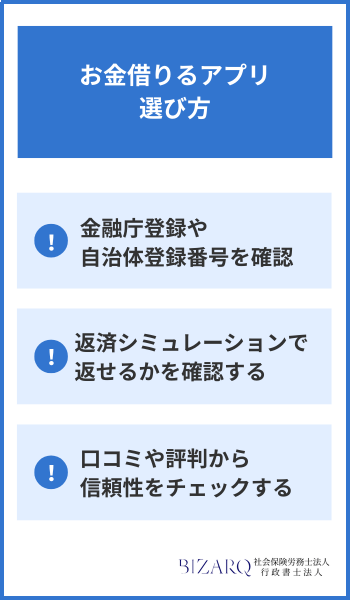

お金を借りるアプリの選び方

お金を借りるアプリは便利ですが、すべてが安全とは限りません。

安心して利用するためには、提供元の正規性や金利、利用者の声も確認しましょう。

アプリの利用前に必ず押さえておきたい「3つのチェックポイント」を紹介します。

金融庁登録や自治体登録番号を確認する

まず確認すべきは、そのアプリを運営している業者が正規の貸金業者かどうかです。

金融庁や各自治体に登録されている業者であれば、法律に基づいて運営されているので、登録番号が公式サイトに明記されているか、金融庁の検索システムで確認することできます。

番号が見当たらない、または登録の事実が確認できない場合は利用を避けましょう。

違法業者や闇金アプリを避けるための最も基本的なステップといえます。

金利を比較し返済シミュレーションで返せるかを確認する

アプリごとに設定される金利は異なりますが、年率3%〜18%前後が一般的です。

銀行系のローンは上限金利が低め、消費者金融系は審査が柔軟な分やや高めの傾向にあります。

必ず複数サービスの金利を比較し、自分の返済能力に合うかどうかを検討しましょう。

公式サイトにある返済シミュレーションを使えば、毎月の返済額や総返済額を事前に確認できるので、借りる前に「無理なく返済できるか」をチェックするのもおすすめです。

口コミや評判から信頼性をチェックする

利用者の口コミや評判は、実際の使いやすさや対応の丁寧さを知る手がかりになります。

アプリストアのレビューや比較サイトの体験談を参考にすることで、公式情報だけでは分からない部分もチェックできます。

審査スピードやサポート対応、アプリの操作性など、実際の口コミは信頼性を判断する大切な材料ですが、過度に良い評価ばかりの情報は広告の可能性もあるため、複数の情報源を確認しましょう。

実際の評判をチェックすることで、安心して利用できるアプリを見極めやすくなります。

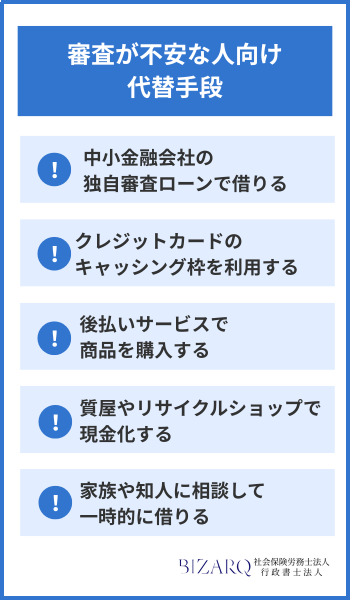

審査が不安な人向けの代替手段

アプリでの借入は便利ですが、審査に通らない場合もあります。

そのような時には、他の選択肢を考えて資金を用意することが大切です。

ここでは、審査が不安な人でも利用しやすい代替手段を紹介します。

中小金融会社の独自審査ローンで借りる

大手に比べ、中小金融会社は独自の審査基準を設けていることがあるので、信用情報に不安があっても、収入や生活状況を重視して融資を行ってくれるケースがあります。

ただし、金利は大手より高めに設定されることが多いため、借入額は慎重に決めましょう。

利用前に必ず金融庁の登録状況を確認し、正規業者かどうかをチェックすることが重要です。

なお、おすすめの中小消費者金融は以下の3社なのでぜひ検討してみてください。

| 消費者金融名 | 特徴 | 公式サイト |

|---|---|---|

いつも | 在籍確認・郵送物なし、来店不要 最短30分で即日融資 初利用なら最大60日間無利息 | 公式サイト |

アロー | 3秒診断で融資可能かすぐ分かる 最短45分で審査完了 少額融資特化で使い道自由 | 公式サイト |

セントラル | 創業50年の歴史と信頼性◎ 初利用なら最大30日間無利息 全国対応でWebから最短当日融資 | 公式サイト |

クレジットカードのキャッシング枠を利用

既にクレジットカードを持っている場合、キャッシング枠を活用できます。

クレジットカードのキャッシング枠では、ATMやネット経由で即時借入ができ、追加でカードを発行する必要もありません。

金利は年率15%前後が一般的で、少額かつ短期の利用であれば金利もそれほど心配しなてくよいでしょう。

ただし、枠を使い切っている場合は新規借入ができないため、利用状況を確認してから申し込むのがおすすめです。

後払いサービスで商品を購入する

資金を直接借りる代わりに、「バンドルカード」や「Paidy」などの後払いサービスを活用する方法もあります。

公共料金や買い物の支払いを後日に回すことで、手元の資金を残すことが可能です。

ただし、あくまでも後払いで支払いをしなくていいわけではありません。

遅延すると手数料や利用停止のリスクがあるため、支払日に注意が必要です。

質屋やリサイクルショップで現金化する

所有している品物を質屋に預ける、またはリサイクルショップで売却する方法もあります。

特にブランド品や貴金属は高値で取り扱われやすく、即日現金化も可能です。

質屋の場合は期日までに返済すれば品物を取り戻せるため、一時的な資金調達に向いています。

ただし、相場より安い価格で査定されることもあるため、利用する前には複数店舗を比較するのが安心です。

家族や知人に相談して一時的に借りる

信頼できる家族や知人に相談し、一時的に借りる方法もあります。

メリットとしては利息が不要であることが多く、返済の柔軟性も高いのが大きいでしょう。

人から借りるということは人間関係に影響を与える可能性があることを念頭に、しっかり返済計画を立ててから借りることが大切です。

金銭の貸し借りはトラブルになりやすいため、借用書を作成するなど誠意を示すのもおすすめです。

【まとめ】お金借りるアプリは賢く選んで安全に活用しよう

お金を借りるアプリは、急な出費や少額の資金調達に役立つ便利な手段です。

しかし、利息の負担や違法業者のリスク、借り過ぎによる多重債務の危険も伴います。

安心して利用するには、正規業者かどうかの確認や金利の比較、返済シミュレーションが欠かせません。

口コミや評判も参考にしながら、自分の収入や返済能力に合ったサービスを選びましょう。

※「BIZARQコラム」では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

※ランキングは当サイト調べ